–°–Њ–≤—А–µ–Љ–µ–љ–љ—Л–µ —Б—В—А–∞—Е–Њ–≤—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є –≤–Њ—Б–њ—А–Є–љ–Є–Љ–∞—О—В —Ж–Є—Д—А–Њ–≤–Є–Ј–∞—Ж–Є—О –љ–µ –њ—А–Њ—Б—В–Њ –Ї–∞–Ї —Б–њ–Њ—Б–Њ–± –њ–Њ–≤—Л—И–µ–љ–Є—П –њ—А–Є–±—Л–ї–Є, –љ–Њ –Є –Ї–∞–Ї –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ–µ —Г—Б–ї–Њ–≤–Є–µ –і–ї—П —Б–Њ—Е—А–∞–љ–µ–љ–Є—П –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ—Л—Е –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤. –Ю –љ–Њ–≤—Л—Е –њ—А–Њ–і—Г–Ї—В–∞—Е, –Ї–Њ—В–Њ—А—Л–µ –њ–Њ—П–≤–ї—П—О—В—Б—П –љ–∞ —А—Л–љ–Ї–µ –±–ї–∞–≥–Њ–і–∞—А—П –Ш–Ґ, –≥–Њ–≤–Њ—А–Є–ї–Є —Г—З–∞—Б—В–љ–Є–Ї–Є –Њ—А–≥–∞–љ–Є–Ј–Њ–≤–∞–љ–љ–Њ–є CNews Conferences –Њ–љ–ї–∞–є–љ-–Ї–Њ–љ—Д–µ—А–µ–љ—Ж–Є–Є ¬Ђ–Ш–Ґ –≤ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є–Є 2020¬ї.

–Э–Њ–≤—Л–µ –Ј–∞–і–∞—З–Є

–Х–Ї–∞—В–µ—А–Є–љ–∞ –Э–µ–і–Њ—Б–µ–Ї–Є–љ–∞, —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М –њ—А–Њ–і—Г–Ї—В–∞ Diasoft Insurance Finance –Ї–Њ–Љ–њ–∞–љ–Є–Є ¬Ђ–Ф–Є–∞—Б–Њ—Д—В¬ї, —А–∞—Б—Б–Ї–∞–Ј–∞–ї–∞ –Њ –њ—А–∞–≤–Є–ї–∞—Е, –Ї–Њ—В–Њ—А—Л–µ —Г–ґ–µ –≤—Б—В—Г–њ–Є–ї–Є –≤ —Б–Є–ї—Г –≤ –њ–Њ—Б–ї–µ–і–љ–Є–µ –≥–Њ–і—Л, –Є –љ–∞–њ–Њ–Љ–љ–Є–ї–∞, —З—В–Њ –≤ 2021 –≥. —Г–ґ–µ—Б—В–Њ—З–∞—В—Б—П —В—А–µ–±–Њ–≤–∞–љ–Є—П –Ї –њ–ї–∞—В–µ–ґ–µ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В–Є —Б—В—А–∞—Е–Њ–≤—Й–Є–Ї–Њ–≤, –∞ —Б 2023 –≥. –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Є–є —Г—З–µ—В –≤ —Б—В—А–∞—Е–Њ–≤—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є—П—Е –±—Г–і–µ—В –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—В—М—Б—П –њ–Њ –Љ–µ–ґ–і—Г–љ–∞—А–Њ–і–љ—Л–Љ —Б—В–∞–љ–і–∞—А—В–∞–Љ –Ь–°–§–Ю 17 –Є –Ь–°–§–Ю 9. –Я–Њ—П–≤—П—В—Б—П –љ–Њ–≤—Л–µ –≤–Є–і—Л –Њ—В—З–µ—В–љ–Њ—Б—В–Є –Є –∞–љ–∞–ї–Є—В–Є–Ї–Є. –Р –Ј–љ–∞—З–Є—В –Ї 2022 –≥. –љ–∞–і–Њ —Г—Б–њ–µ—В—М –і–Њ—А–∞–±–Њ—В–∞—В—М –Є–Љ–µ—О—Й–Є–µ—Б—П –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Њ–љ–љ—Л–µ —Б–Є—Б—В–µ–Љ—Л.

–Р—А—Е–Є—В–µ–Ї—В—Г—А–∞ –љ–Њ–≤–Њ–≥–Њ —А–µ—И–µ–љ–Є—П

–Ш—Б—В–Њ—З–љ–Є–Ї: –Ф–Є–∞—Б–Њ—Д—В, 2020

–Ъ–Њ–Љ–њ–∞–љ–Є—П ¬Ђ–Ф–Є–∞—Б–Њ—Д—В¬ї —А–∞–Ј—А–∞–±–Њ—В–∞–ї–∞ –љ–Њ–≤—Л–є –Љ–Њ–і—Г–ї—М —Г—З–µ—В–∞ –і–µ–љ–µ–ґ–љ—Л—Е –њ–Њ—В–Њ–Ї–Њ–≤. –¶–Є—Д—А–Њ–≤–∞—П –∞–љ–∞–ї–Є—В–Є—З–µ—Б–Ї–∞—П –њ–ї–∞—В—Д–Њ—А–Љ–∞ –≤–Њ—И–ї–∞ –≤ —Б–Њ—Б—В–∞–≤ —Г–ґ–µ —Б—Г—Й–µ—Б—В–≤—Г—О—Й–µ–є –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Њ–є —Б–Є—Б—В–µ–Љ—Л. –Ш–Ј –≤–љ–µ—И–љ–Є—Е —Б–Є—Б—В–µ–Љ —Б–Њ–±—Л—В–Є–µ –њ–Њ—Б—В—Г–њ–∞–µ—В –≤ –∞–љ–∞–ї–Є—В–Є—З–µ—Б–Ї–Њ–µ —Е—А–∞–љ–Є–ї–Є—Й–µ, –∞ –Ј–∞—В–µ–Љ –њ–µ—А–µ–і–∞–µ—В—Б—П –≤ —А–∞—Б—З–µ—В–љ—Л–є –Љ–Њ–і—Г–ї—М. –Ю—В—В—Г–і–∞ –і–∞–љ–љ—Л–µ –Љ–Њ–≥—Г—В –њ–Њ—Б—В—Г–њ–Є—В—М –≤ —Г–ґ–µ –љ–∞—Б—В—А–Њ–µ–љ–љ—Л–є –Љ–Њ–і—Г–ї—М –і–ї—П —Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є—П –њ—А–Њ–≤–Њ–і–Њ–Ї –Є–ї–Є –≤ –Љ–Њ–і—Г–ї—М —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ —Г—З–µ—В–∞, –Њ—В–Ї—Г–і–∞ —Б–њ–µ—Ж–Є–∞–ї—М–љ–Њ —Б–Њ–Ј–і–∞–љ–љ–∞—П –Љ–∞—И–Є–љ–∞ –њ—А–Њ–≤–Њ–і–Њ–Ї –њ–µ—А–µ–і–∞—Б—В –Є—Е –і–ї—П —Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є—П –Њ—В—З–µ—В–љ–Њ—Б—В–Є –Ь–°–§–Ю.

¬Ђ–Ф–Є–∞—Б–Њ—Д—В¬ї –њ—А–µ–і–ї–∞–≥–∞–µ—В —В—А–Є –≤–∞—А–Є–∞–љ—В–∞ –њ–µ—А–µ—Е–Њ–і–∞ –љ–∞ –Ь–°–§–Ю 17. –Ь–Њ–ґ–љ–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –Ї–∞–Ї —Б–Њ–±—Б—В–≤–µ–љ–љ—Л–є –Љ–Њ–і—Г–ї—М –і–ї—П —А–∞—Б—З–µ—В–∞ –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Є—Е –њ–Њ—В–Њ–Ї–Њ–≤, —В–∞–Ї –Є —А–µ—И–µ–љ–Є–µ ¬Ђ–Ф–Є–∞—Б–Њ—Д—В¬ї. –Х–Ї–∞—В–µ—А–Є–љ–∞ –Э–µ–і–Њ—Б–µ–Ї–Є–љ–∞ –њ—А–µ–і—Б—В–∞–≤–Є–ї–∞ —Г—З–∞—Б—В–љ–Є–Ї–∞–Љ –Ї–Њ–љ—Д–µ—А–µ–љ—Ж–Є–Є –і–Њ—А–Њ–ґ–љ—Л–µ –Ї–∞—А—В—Л –і–ї—П –Ї–∞–ґ–і–Њ–≥–Њ –≤–∞—А–Є–∞–љ—В–∞. –Ю–љ–Є –љ–∞–≥–ї—П–і–љ–Њ –і–µ–Љ–Њ–љ—Б—В—А–Є—А—Г—О—В, —З—В–Њ –Ј–∞—В—П–≥–Є–≤–∞—В—М —Б–Њ —Б—В–∞—А—В–Њ–Љ —А–∞–±–Њ—В –љ–µ —Б—В–Њ–Є—В вАФ –њ—А–Њ—Ж–µ—Б—Б –њ–µ—А–µ—Е–Њ–і–∞ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ —В—А—Г–і–Њ–µ–Љ–Ї–Є–є –Є –Ј–∞–љ–Є–Љ–∞–µ—В –Љ–љ–Њ–≥–Њ –≤—А–µ–Љ–µ–љ–Є.

–Т–∞—Б–Є–ї–Є–є –°—В–µ–њ–∞–љ–µ–љ–Ї–Њ, –і–Є—А–µ–Ї—В–Њ—А —Ж–µ–љ—В—А–∞ –Ї–Є–±–µ—А–Ј–∞—Й–Є—В—Л DataLine, –њ–Њ—Б–≤—П—В–Є–ї —Б–≤–Њ–µ –≤—Л—Б—В—Г–њ–ї–µ–љ–Є–µ –µ—Й–µ –Њ–і–љ–Њ–є –љ–Њ–≤–Њ–є –Є –∞–Ї—В—Г–∞–ї—М–љ–Њ–є —В–µ–Љ–µ: —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—О –Њ—В –Ї–Є–±–µ—А—А–Є—Б–Ї–Њ–≤ вАФ –≤–Є—А—В—Г–∞–ї—М–љ–Њ–≥–Њ –≤—Л–Љ–Њ–≥–∞—В–µ–ї—М—Б—В–≤–∞, DDoS-–∞—В–∞–Ї, –Ї—А–∞–ґ–Є –Ї–Њ–љ—Д–Є–і–µ–љ—Ж–Є–∞–ї—М–љ–Њ–є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є, –љ–∞–њ–∞–і–µ–љ–Є—П –≤–Є—А—Г—Б–∞-—И–Є—Д—А–Њ–≤–∞–ї—М—Й–Є–Ї–∞, —В–µ—Е–љ–Є—З–µ—Б–Ї–Є—Е —Б–±–Њ–µ–≤ –≤ —Б–Є—Б—В–µ–Љ–µ –Ј–∞—Й–Є—В—Л –Є —В–∞–Ї –і–∞–ї–µ–µ. –Ю—Б–љ–Њ–≤–љ–∞—П –њ—А–Њ–±–ї–µ–Љ–∞ вАФ –Ї–∞–Ї –њ–Њ–љ—П—В—М, –Ї–∞–Ї–Њ–≤ —Г—А–Њ–≤–µ–љ—М –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Њ–љ–љ–Њ–є –±–µ–Ј–Њ–њ–∞—Б–љ–Њ—Б—В–Є (–Ш–С) –≤ –Ї–Њ–Љ–њ–∞–љ–Є–Є, –Ї–Њ—В–Њ—А–∞—П —Е–Њ—З–µ—В –±—Л—В—М –Ј–∞—Б—В—А–∞—Е–Њ–≤–∞–љ–љ–Њ–є?

–°–µ–≥–Њ–і–љ—П –Њ—Ж–µ–љ–Є—В—М —Н—В–Њ –Љ–Њ–≥—Г—В ¬Ђ–±–µ–ї—Л–µ —Е–∞–Ї–µ—А—Л¬ї, –Ї–Њ—В–Њ—А—Л–µ –њ—А–Њ—В–µ—Б—В–Є—А—Г—О—В –Є–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А—Г –њ–Њ—В–µ–љ—Ж–Є–∞–ї—М–љ–Њ–≥–Њ –Ї–ї–Є–µ–љ—В–∞ –Є –≤—Л—Б–Ї–∞–ґ—Г—В —Б–≤–Њ–µ –Љ–љ–µ–љ–Є–µ. –Ю–і–љ–∞–Ї–Њ —В–∞–Ї–Њ–µ —В–µ—Б—В–Є—А–Њ–≤–∞–љ–Є–µ –љ–∞–і–Њ –њ—А–Њ–≤–Њ–і–Є—В—М –љ–µ —А–∞–Ј–Њ–≤–Њ, –∞ –њ–µ—А–Є–Њ–і–Є—З–µ—Б–Ї–Є. –Ш–Ј—Г—З–µ–љ–Є–µ –њ—А–Є–љ—П—В—Л—Е –≤ –Ї–Њ–Љ–њ–∞–љ–Є–Є –њ–Њ–ї–Є—В–Є–Ї –≤ –Њ–±–ї–∞—Б—В–Є –Ш–С —В–Њ–ґ–µ –љ–µ —Б–ї–Є—И–Ї–Њ–Љ —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ, –њ–Њ—В–Њ–Љ—Г —З—В–Њ –љ–Є–Ї—В–Њ –љ–µ –Ј–љ–∞–µ—В, –Ї–∞–Ї –Њ–љ–Є —Б–Њ–±–ї—О–і–∞—О—В—Б—П –љ–∞ –і–µ–ї–µ. –Ю–±—Й–µ–њ—А–Є–љ—П—В–∞—П –њ—А–∞–Ї—В–Є–Ї–∞ вАФ –≤–Љ–µ—Б—В–Њ –њ–Њ–ї–љ–Њ—Ж–µ–љ–љ–Њ–≥–Њ –∞—Г–і–Є—В–∞ –Њ–≥—А–∞–љ–Є—З–Є—В—М—Б—П –Ј–∞–њ–Њ–ї–љ–µ–љ–Є–µ–Љ –∞–љ–Ї–µ—В—Л —Б–∞–Љ–Њ–Њ—Ж–µ–љ–Ї–Є –Є –њ—А–Њ–≤–µ—А–Є—В—М –љ–∞–ї–Є—З–Є–µ –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤ ISO 27001 –Є–ї–Є —Б–µ—А—В–Є—Д–Є–Ї–∞—В–Њ–≤ –§–°–Ґ–≠–Ъ.

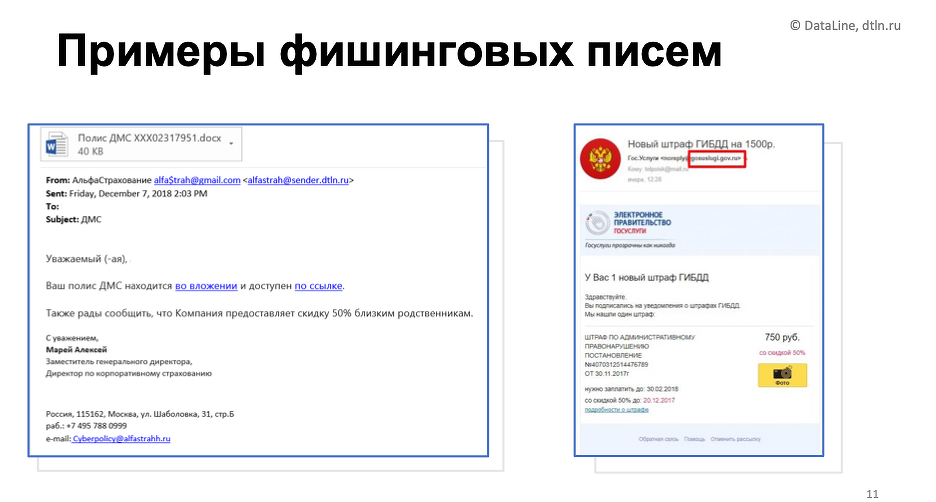

–Я—А–Є–Љ–µ—А—Л —Д–Є—И–Є–љ–≥–Њ–≤—Л—Е –њ–Є—Б–µ–Љ

–Ш—Б—В–Њ—З–љ–Є–Ї: DataLine, 2020

DataLine –њ—А–µ–і–ї–∞–≥–∞–µ—В —Б—В—А–∞—Е–Њ–≤—Л–Љ –Ї–Њ–Љ–њ–∞–љ–Є—П–Љ —Б–Њ—В—А—Г–і–љ–Є—З–µ—Б—В–≤–Њ –њ—А–Є –њ—А–Њ–≤–µ–і–µ–љ–Є–Є –∞—Г–і–Є—В–∞ –±–µ–Ј–Њ–њ–∞—Б–љ–Њ—Б—В–Є, –≥–Њ—В–Њ–≤–∞ –Њ–±–µ—Б–њ–µ—З–Є—В—М —Б–±–Њ—А –Є —Е—А–∞–љ–µ–љ–Є–µ –ї–Њ–≥–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –≤–њ–Њ—Б–ї–µ–і—Б—В–≤–Є–Є –њ–Њ–Љ–Њ–≥—Г—В –≤–Њ—Б—Б—В–∞–љ–Њ–≤–Є—В—М —Е–Њ–і —Б–Њ–±—Л—В–Є–є, –љ–∞–є—В–Є —Г—П–Ј–≤–Є–Љ–Њ—Б—В–Є –≤ –Є–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А–µ –Є–ї–Є –Ј–ї–Њ—Г–Љ—Л—И–ї–µ–љ–љ–Є–Ї–∞ –≤–љ—Г—В—А–Є –Ї–Њ–Љ–њ–∞–љ–Є–Є. –Ч–∞ –і–≤–µ –љ–µ–і–µ–ї–Є —Б–њ–µ—Ж–Є–∞–ї–Є—Б—В—Л DataLine –њ–Њ–Љ–Њ–≥—Г—В —Г–Ј–љ–∞—В—М, –љ–µ ¬Ђ–Ј–∞—Б–≤–µ—З–µ–љ—Л¬ї –ї–Є —Г—З–µ—В–љ—Л–µ –Ј–∞–њ–Є—Б–Є –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї–µ–є, –љ–∞—Б–Ї–Њ–ї—М–Ї–Њ –љ–∞–і–µ–ґ–љ—Л–µ –њ–∞—А–Њ–ї–Є –Њ–љ–Є –Є—Б–њ–Њ–ї—М–Ј—Г—О—В. –Ю–љ–Є –њ—А–Њ–≤–µ–і—Г—В —Б–Ї–∞–љ–Є—А–Њ–≤–∞–љ–Є–µ –љ–∞ —Г—П–Ј–≤–Є–Љ–Њ—Б—В–Є —Б –њ–Њ–Љ–Њ—Й—М—О Qualys –Є –њ—А–Њ–≤–µ—А—П—В –±–і–Є—В–µ–ї—М–љ–Њ—Б—В—М —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ —З–µ—А–µ–Ј —Д–Є—И–Є–љ–≥–Њ–≤—Г—О —А–∞—Б—Б—Л–ї–Ї—Г.

–°–Њ–≤–Љ–µ—Б—В–љ—Л–µ –њ—А–Њ–µ–Ї—В—Л

–Р–ї–µ–Ї—Б–∞–љ–і—А –У–Њ—А—П–Є–љ–Њ–≤, —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М –і–Є—А–µ–Ї—Ж–Є–Є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Њ–љ–љ—Л—Е —В–µ—Е–љ–Њ–ї–Њ–≥–Є–є –°–Ъ ¬Ђ–Ь–∞–Ї—Б¬ї, —А–∞—Б—Б–Ї–∞–Ј–∞–ї, –Ї–∞–Ї–Є–µ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –і–∞–µ—В –Њ—В–Ї—А—Л—В—Л–є API —Б—В—А–∞—Е–Њ–≤—Л–Љ –Ї–Њ–Љ–њ–∞–љ–Є—П–Љ –Є –Є—Е –њ–∞—А—В–љ–µ—А–∞–Љ: –∞–≥—А–µ–≥–∞—В–Њ—А–∞–Љ, –Ї—А–µ–і–Є—В–љ—Л–Љ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П–Љ, —А–∞–Ј—А–∞–±–Њ—В—З–Є–Ї–∞–Љ –Я–Ю, –Љ–Њ–±–Є–ї—М–љ—Л–Љ –Њ–њ–µ—А–∞—В–Њ—А–∞–Љ, –њ–ї–∞—В–µ–ґ–љ—Л–Љ —И–ї—О–Ј–∞–Љ –Є —В.–і. –°–Њ–Ј–і–∞–≤–∞–µ–Љ—Л–µ –Є–Љ–Є —Б—В—А–∞—Е–Њ–≤—Л–µ —Б–µ—А–≤–Є—Б—Л –Љ–Њ–≥—Г—В –±—Л—В—М –Є–љ—В–µ—А–µ—Б–љ—Л –Є –Ї–ї–Є–µ–љ—В–∞–Љ, –Є –±—А–Њ–Ї–µ—А–∞–Љ, –Є –≥–Њ—Б—Г–і–∞—А—Б—В–≤—Г.

–Я–Њ –µ–≥–Њ –Љ–љ–µ–љ–Є—О, —А–∞–Ј–≤–Є—В–Є—О —Ж–Є—Д—А–Њ–≤—Л—Е —Б—В—А–∞—Е–Њ–≤—Л—Е —Б–µ—А–≤–Є—Б–Њ–≤ –Љ–µ—И–∞–µ—В –Њ—В—Б—Г—В—Б—В–≤–Є–µ –Њ—В–Ї—А—Л—В—Л—Е —Б—В–∞–љ–і–∞—А—В–Њ–≤ –Є–љ—В–µ–≥—А–∞—Ж–Є–Є —Б—В—А–∞—Е–Њ–≤—Л—Е —Г—Б–ї—Г–≥. –Я–Њ—Б–ї–µ –Є–љ—В–µ–≥—А–∞—Ж–Є–Є —Б –Њ–і–љ–Є–Љ —Б—В—А–∞—Е–Њ–≤—Й–Є–Ї–Њ–Љ –і–Њ–ї–≥–Њ, —Б–ї–Њ–ґ–љ–Њ –Є –і–Њ—А–Њ–≥–Њ –њ–µ—А–µ–є—В–Є –љ–∞ –љ–Њ–≤–Њ–≥–Њ, –±–Њ–ї–µ–µ –≤—Л–≥–Њ–і–љ–Њ–≥–Њ –Є —Г–і–Њ–±–љ–Њ–≥–Њ. –≠—В–Њ –њ—А–Є–≤–Њ–і–Є—В –Ї –Њ—В—Б—Г—В—Б—В–≤–Є—О —А–µ–∞–ї—М–љ–Њ–є –Ї–Њ–љ–Ї—Г—А–µ–љ—Ж–Є–Є —Б—В—А–∞—Е–Њ–≤—Л—Е, —В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є—Е –Є –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Є—Е —Г—Б–ї–Њ–≤–Є–є –Є –±–ї–Њ–Ї–Є—А–Њ–≤–Ї–µ —А–∞–±–Њ—В—Л –њ—А–Є —Б–±–Њ—П—Е –љ–∞ —Б—В–Њ—А–Њ–љ–µ –Њ–і–љ–Њ–≥–Њ –њ–Њ—Б—В–∞–≤—Й–Є–Ї–∞ —Г—Б–ї—Г–≥ –Є–Ј-–Ј–∞ –љ–µ–≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –њ–µ—А–µ–Ї–ї—О—З–µ–љ–Є—П –љ–∞ —А–µ–Ј–µ—А–≤–љ–Њ–≥–Њ –њ–∞—А—В–љ–µ—А–∞.

–Т—Л—Е–Њ–і–Њ–Љ –Љ–Њ–ґ–µ—В —Б—В–∞—В—М —А–∞–Ј—А–∞–±–Њ—В–Ї–∞ —Б—В–∞–љ–і–∞—А—В–Њ–≤ –Њ–њ–Є—Б–∞–љ–Є—П —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Г—Б–ї—Г–≥. –Я—А–Є —Н—В–Њ–Љ —В–∞–Ї–Є–µ —Б—В–∞–љ–і–∞—А—В—Л –і–Њ–ї–ґ–љ—Л –љ–Њ—Б–Є—В—М —А–µ–Ї–Њ–Љ–µ–љ–і–∞—В–µ–ї—М–љ—Л–є —Е–∞—А–∞–Ї—В–µ—А. –°–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–µ –Є–Љ –і–Њ–ї–ґ–љ–Њ –њ–Њ–і—В–≤–µ—А–ґ–і–∞—В—М—Б—П —Б–µ—А—В–Є—Д–Є–Ї–∞—В–∞–Љ–Є –°–†–Ю. –≠—В–Њ –±—Г–і–µ—В —Б–њ–Њ—Б–Њ–±—Б—В–≤–Њ–≤–∞—В—М —А–∞–Ј–≤–Є—В–Є—О —А–µ–∞–ї—М–љ–Њ–є –Ї–Њ–љ–Ї—Г—А–µ–љ—Ж–Є–Є —Б—А–µ–і–Є —Б—В—А–∞—Е–Њ–≤—Й–Є–Ї–Њ–≤ –Є –њ—А–Њ–≤–∞–є–і–µ—А–Њ–≤ —Б–µ—А–≤–Є—Б–Њ–≤.

–†–µ–∞–ї—М–љ—Л–µ –њ—А–Є–Љ–µ—А—Л

–Р–љ—В–Њ–љ –Ш—Б–∞–љ–Є–љ, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ —А–∞–Ј—А–∞–±–Њ—В–Ї–µ ¬Ђ–Р–ї—М—Д–∞-–°—В—А–∞—Е–Њ–≤–∞–љ–Є–µ¬ї, —Г–≤–µ—А–µ–љ, —З—В–Њ –Њ—В–љ–Њ—И–µ–љ–Є–µ –Ї –Ш–Ґ –≤ —Б—В—А–∞—Е–Њ–≤—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є—П—Е –≤ –њ–Њ—Б–ї–µ–і–љ–Є–µ –≥–Њ–і—Л –Є–Ј–Љ–µ–љ–Є–ї–Њ—Б—М. –Ґ–µ–њ–µ—А—М –Ш–Ґ –≤–Њ—Б–њ—А–Є–љ–Є–Љ–∞—О—В—Б—П –љ–µ –њ—А–Њ—Б—В–Њ –Ї–∞–Ї –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –Ј–∞—А–∞–±–Њ—В–∞—В—М, –∞ –Ї–∞–Ї –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ–Њ–µ –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤–Њ, –њ–Њ–Ј–≤–Њ–ї—П—О—Й–µ–µ –±—Л—Б—В—А–Њ –≤—Л–≤–Њ–і–Є—В—М –љ–∞ —А—Л–љ–Њ–Ї –љ–Њ–≤—Л–µ –њ—А–Њ–і—Г–Ї—В—Л –Є –Њ–±–µ—Б–њ–µ—З–Є—В—М —Н—Д—Д–µ–Ї—В–Є–≤–љ—Г—О —А–∞–±–Њ—В—Г –±–Є–Ј–љ–µ—Б–∞. –Р–љ—В–Њ–љ –Ш—Б–∞–љ–Є–љ –Њ—В–Љ–µ—В–Є–ї, —З—В–Њ –≤—Л–≤–Њ–і –њ—А–Њ–і—Г–Ї—В–Њ–≤ –љ–∞ —А—Л–љ–Њ–Ї –≤–Њ –Љ–љ–Њ–≥–Њ–Љ –Ј–∞–≤–Є—Б–Є—В –Њ—В —В–Њ–≥–Њ, –Ї–∞–Ї –±—Л—Б—В—А–Њ —Г–і–∞–µ—В—Б—П —Б–Њ–±—А–∞—В—М –Ї–Њ–Љ–∞–љ–і—Г —А–∞–Ј—А–∞–±–Њ—В—З–Є–Ї–Њ–≤. –Ш —Б —Н—В–Њ–є —В–Њ—З–Ї–Є –Ј—А–µ–љ–Є—П —Н–њ–Є–і–µ–Љ–Є—П –Ї–Њ—А–Њ–љ–∞–≤–Є—А—Г—Б–∞ —Б—Л–≥—А–∞–ї–∞ –њ–Њ–Ј–Є—В–Є–≤–љ—Г—О —А–Њ–ї—М вАФ –Ї–Њ–Љ–њ–∞–љ–Є—П —Б—В–∞–ї–∞ –∞–Ї—В–Є–≤–љ–Њ –њ—А–Є–≤–ї–µ–Ї–∞—В—М –Ї —А–∞–±–Њ—В–µ —Г–і–∞–ї–µ–љ–љ—Л—Е —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ –Є–Ј –≤—Б–µ—Е —А–µ–≥–Є–Њ–љ–Њ–≤ –†–Њ—Б—Б–Є–Є.

–°–µ–≥–Њ–і–љ—П —А–∞–Ј–≤–Є—В–Є–µ –±–Є–Ј–љ–µ—Б–∞ ¬Ђ–Р–ї—М—Д–∞-–°—В—А–∞—Е–Њ–≤–∞–љ–Є—П¬ї –љ–µ—А–∞–Ј—А—Л–≤–љ–Њ —Б–≤—П–Ј–∞–љ–Њ —Б –Ш–Ґ. –Ъ–Њ–Љ–њ–∞–љ–Є—П –Є–і–µ—В –њ–Њ –њ—Г—В–Є —А–µ–≥—Г–ї—П—А–љ—Л—Е –Є–љ–≤–µ—Б—В–Є—Ж–Є–є –≤ —А–∞–Ј–≤–Є—В–Є–µ –Ш–Ґ-–∞—А—Е–Є—В–µ–Ї—В—Г—А—Л, –≤ —З–∞—Б—В–љ–Њ—Б—В–Є, —А–∞—Б—И–Є—А–µ–љ–Є—П –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П –Њ–±–ї–∞–Ї–Њ–≤ –Є –≤–љ–µ–і—А–µ–љ–Є—П —Б–∞–Љ—Л—Е —Б–Њ–≤—А–µ–Љ–µ–љ–љ—Л—Е —В–µ—Е–љ–Њ–ї–Њ–≥–Є–є.

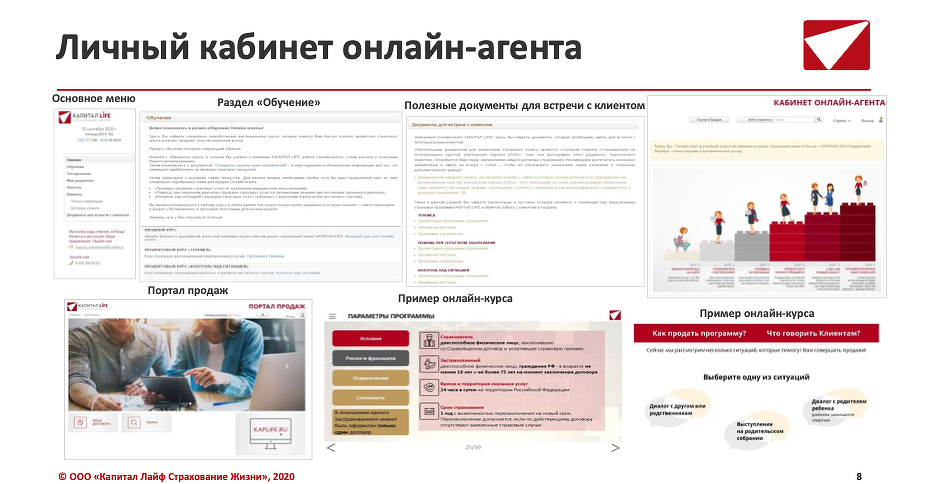

–°–≤–µ—В–ї–∞–љ–∞ –Р–і—А–Њ–≤–∞, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ –Є–љ–љ–Њ–≤–∞—Ж–Є—П–Љ –Є —В–µ—Е–љ–Њ–ї–Њ–≥–Є—П–Љ ¬Ђ–Ъ–∞–њ–Є—В–∞–ї –Ы–∞–є—Д –°—В—А–∞—Е–Њ–≤–∞–љ–Є–µ –Ц–Є–Ј–љ–Є¬ї, —А–∞—Б—Б–Ї–∞–Ј–∞–ї–∞ –Њ —А–∞–Ј–≤–Є—В–Є–Є —Ж–Є—Д—А–Њ–≤–Њ–≥–Њ –љ–∞–њ—А–∞–≤–ї–µ–љ–Є—П –≤ –Ї–Њ–Љ–њ–∞–љ–Є–Є. –Т –Ї–Њ–љ—Ж–µ 2019 –≥. —Б—В–∞—А—В–Њ–≤–∞–ї —Н–Ї—Б–њ–µ—А–Є–Љ–µ–љ—В –њ–Њ —Б–Њ–Ј–і–∞–љ–Є—О –Ї–∞–љ–∞–ї–∞ –њ—А–Њ–і–∞–ґ –њ–Њ–ї–љ–Њ—Б—В—М—О –Њ–љ–ї–∞–є–љ вАФ –Њ—В –љ–∞–±–Њ—А–∞ –Є –Њ–±—Г—З–µ–љ–Є—П –∞–≥–µ–љ—В–Њ–≤ –і–Њ –њ—А–Њ–і–∞–ґ–Є –њ–Њ–ї–Є—Б–∞. –Я—А–Њ–µ–Ї—В –њ—А–µ–і–њ–Њ–ї–∞–≥–∞–µ—В –њ—А–Є–≤–ї–µ—З–µ–љ–Є–µ –Ї —А–∞–±–Њ—В–µ —В–µ—Е, –Ї–Њ–Љ—Г –љ—Г–ґ–µ–љ –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л–є –Ј–∞—А–∞–±–Њ—В–Њ–Ї: —Б—В—Г–і–µ–љ—В–Њ–≤, —Б–∞–Љ–Њ–Ј–∞–љ—П—В—Л—Е, –Љ–∞–Љ –≤ –і–µ–Ї—А–µ—В–µ, —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤ –±—О–і–ґ–µ—В–љ—Л—Е —Г—З—А–µ–ґ–і–µ–љ–Є–є.

–Ъ–Њ–Љ–∞–љ–і–Њ–є ¬Ђ–Ъ–∞–њ–Є—В–∞–ї –Ы–∞–є—Д –°—В—А–∞—Е–Њ–≤–∞–љ–Є–µ –Ц–Є–Ј–љ–Є¬ї –Ј–∞ 3 –Љ–µ—Б—П—Ж–∞ –±—Л–ї–∞ —Б–Њ–Ј–і–∞–љ–∞ —В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–∞—П –њ–ї–∞—В—Д–Њ—А–Љ–∞ ¬Ђ–Ю–љ–ї–∞–є–љ-–∞–≥–µ–љ—В¬ї. –Ф–ї—П –Њ–±—Г—З–µ–љ–Є—П –∞–≥–µ–љ—В–Њ–≤ –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є–Љ –љ–∞–≤—Л–Ї–∞–Љ –њ—А–Њ–і–∞–ґ –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П –њ–ї–∞—В—Д–Њ—А–Љ–∞ Robot Albert —Б –Є—Б–Ї—Г—Б—Б—В–≤–µ–љ–љ—Л–Љ –Є–љ—В–µ–ї–ї–µ–Ї—В–Њ–Љ. –†–µ–≥–Є—Б—В—А–∞—Ж–Є—П –∞–≥–µ–љ—В–Њ–≤ –љ–∞ —Б–∞–є—В–µ –њ—А–Њ–Є—Б—Е–Њ–і–Є—В —З–µ—А–µ–Ј —Б–њ–µ—Ж–Є–∞–ї—М–љ—Л–µ web-—Б–µ—А–≤–Є—Б—Л, —А–∞–±–Њ—В–∞—О—Й–Є–µ –њ–Њ –њ—А–Њ—В–Њ–Ї–Њ–ї—Г SOAP. –£ –Ї–∞–ґ–і–Њ–≥–Њ –∞–≥–µ–љ—В–∞ —Б—Г—Й–µ—Б—В–≤—Г–µ—В –ї–Є—З–љ—Л–є –Ї–∞–±–Є–љ–µ—В, –Ї–Њ—В–Њ—А—Л–є —А–∞–Ј—А–∞–±–Њ—В–∞–љ –љ–∞ –њ–ї–∞—В—Д–Њ—А–Љ–µ ASP.NET —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ —Д—А–µ–є–Љ–≤–Њ—А–Ї–∞ MVC. –Я—А–Є —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Д—А–Њ–љ—В–µ–љ–і–∞ –Ї–∞–±–Є–љ–µ—В–∞ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–ї—Б—П CSS-—Д—А–µ–є–Љ–≤–Њ—А–Ї Bootstrap, –Ї–Њ—В–Њ—А—Л–є –њ–Њ–Ј–≤–Њ–ї—П–µ—В –±—Л—Б—В—А–Њ —А–∞–Ј—А–∞–±–∞—В—Л–≤–∞—В—М –∞–і–∞–њ—В–Є–≤–љ—Л–µ –Є–љ—В–µ—А—Д–µ–є—Б—Л. –Т –Ї–∞—З–µ—Б—В–≤–µ —Е—А–∞–љ–Є–ї–Є—Й–∞ –і–∞–љ–љ—Л—Е –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П –±–∞–Ј–∞ –і–∞–љ–љ—Л—Е Oracle.

–Ы–Є—З–љ—Л–є –Ї–∞–±–Є–љ–µ—В –Њ–љ–ї–∞–є–љ-–∞–≥–µ–љ—В–∞

–Ш—Б—В–Њ—З–љ–Є–Ї: –Ъ–∞–њ–Є—В–∞–ї –Ы–∞–є—Д –°—В—А–∞—Е–Њ–≤–∞–љ–Є–µ –Ц–Є–Ј–љ–Є, 2020

–Я–Њ —Б–ї–Њ–≤–∞–Љ –°–≤–µ—В–ї–∞–љ—Л –Р–і—А–Њ–≤–Њ–є, —А–µ–Ј—Г–ї—М—В–∞—В—Л —Н–Ї—Б–њ–µ—А–Є–Љ–µ–љ—В–∞ –њ—А–µ–≤—Л—Б–Є–ї–Є –Њ–ґ–Є–і–∞–љ–Є—П. –§–∞–Ї—В–Є—З–µ—Б–Ї–∞—П –Ї–Њ–љ–≤–µ—А—Б–Є—П —Б–Њ—Б—В–∞–≤–Є–ї–∞ 20%, –∞ –љ–µ 5-10% –Ї–∞–Ї –њ–ї–∞–љ–Є—А–Њ–≤–∞–ї–Њ—Б—М. KPI –њ—А–Њ–µ–Ї—В–∞ –Њ–Ї–∞–Ј–∞–ї—Б—П –≤—Л—И–µ –Ј–∞–њ–ї–∞–љ–Є—А–Њ–≤–∞–љ–љ–Њ–≥–Њ: —Б—А–µ–і–љ–Є–µ –њ—А–Њ–і–∞–ґ–Є –Њ–і–љ–Є–Љ —Г—З–∞—Б—В–љ–Є–Ї–Њ–Љ —Б–Њ—Б—В–∞–≤–ї—П—О—В 2-3 –њ–Њ–ї–Є—Б–∞, –≤ —В–Њ –≤—А–µ–Љ—П –Ї–∞–Ї –Є–љ–Є—Ж–Є–∞—В–Њ—А—Л —А–∞—Б—Б—З–Є—В—Л–≤–∞–ї–Є —Е–Њ—В—П –±—Л –љ–∞ 1 –њ–Њ–ї–Є—Б.

–°–µ—А–≥–µ–є –Ъ—А–∞–≤—З–µ–љ–Ї–Њ, —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М BI-—А–∞–Ј—А–∞–±–Њ—В–Ї–Є –†–Њ—Б–≥–Њ—Б—Б—В—А–∞—Е, –њ–Њ–і–µ–ї–Є–ї—Б—П –Ї–µ–є—Б–Њ–Љ –≤–љ–µ–і—А–µ–љ–Є—П BI. –Т –Ї–Њ–Љ–њ–∞–љ–Є–Є —Б—Г—Й–µ—Б—В–≤—Г–µ—В –±–Њ–ї–µ–µ —З–µ–Љ 20 —А–∞–Ј–ї–Є—З–љ—Л—Е –Є—Б—В–Њ—З–љ–Є–Ї–Њ–≤ –і–∞–љ–љ—Л—Е. –Х—Й–µ –љ–µ–і–∞–≤–љ–Њ –і–ї—П —Б–Њ–Ј–і–∞–љ–Є—П –∞–љ–∞–ї–Є—В–Є–Ї–Є –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–ї–Є—Б—М Excel –Є PowerPoint, –∞ –Ї–∞—З–µ—Б—В–≤–Њ –і–∞–љ–љ—Л—Е –±—Л–ї–Њ —В–∞–Ї–Є–Љ, —З—В–Њ –Њ—В—З–µ—В—Л –Њ–і–љ–Њ–≥–Њ –і–µ–њ–∞—А—В–∞–Љ–µ–љ—В–∞ –Љ–Њ–≥–ї–Є —Б–Њ–≤–µ—А—И–µ–љ–љ–Њ –љ–µ —Б–Њ–≤–њ–∞–і–∞—В—М —Б –Њ—В—З–µ—В–∞–Љ–Є –і—А—Г–≥–Њ–≥–Њ.

–Т —Е–Њ–і–µ —А–∞–±–Њ—В –±—Л–ї–Њ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ —Б–ї–Њ–ґ–љ–Њ –њ—А–Є–≤–ї–µ—З—М –Ї —Б–Њ—В—А—Г–і–љ–Є—З–µ—Б—В–≤—Г —Б–њ–µ—Ж–Є–∞–ї–Є—Б—В–Њ–≤ –†–Њ—Б–≥–Њ—Б—Б—В—А–∞—Е–∞, –Ї–Њ—В–Њ—А—Л–µ —А–∞–±–Њ—В–∞–ї–Є –≤ –Ї–Њ–Љ–њ–∞–љ–Є–Є —Г–ґ–µ –Љ–љ–Њ–≥–Њ –ї–µ—В. –Ґ–∞–Ї–ґ–µ —Б –±–Њ–ї—М—И–Є–Љ —В—А—Г–і–Њ–Љ –≤–љ–µ–і—А—П–ї–Є—Б—М –љ–Њ–≤—Л–µ –Љ–µ—В–Њ–і—Л —А–∞–±–Њ—В—Л –Є –∞–љ–∞–ї–Є–Ј–∞ –і–∞–љ–љ—Л—Е. –°–µ—А–≥–µ–є –Ъ—А–∞–≤—З–µ–љ–Ї–Њ –њ–Њ–і–µ–ї–Є–ї—Б—П –і–Њ—Б—В–Є–≥–љ—Г—В—Л–Љ–Є –Ј–∞ –і–≤–∞ –≥–Њ–і–∞ —А–µ–Ј—Г–ї—М—В–∞—В–∞–Љ–Є. –Т –†–Њ—Б–≥–Њ—Б—Б—В—А–∞—Е–µ –њ–Њ—П–≤–Є–ї—Б—П –њ–Њ—А—В–∞–ї, –Ї –Ї–Њ—В–Њ—А–Њ–Љ—Г –њ–Њ–і–Ї–ї—О—З–µ–љ–Њ –±–Њ–ї–µ–µ 6000 –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї–µ–є. –†–∞–Ј–≤–Є—В–Є–µ–Љ –∞–љ–∞–ї–Є—В–Є—З–µ—Б–Ї–Є—Е —Б–µ—А–≤–Є—Б–Њ–≤ –Ј–∞–љ–Є–Љ–∞–µ—В—Б—П –±–Њ–ї–µ–µ 200 —А–∞–Ј—А–∞–±–Њ—В—З–Є–Ї–Њ–≤. –Ф–ї—П –љ–Є—Е —Б–Њ–Ј–і–∞–љ–∞ –Є–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А–∞ –Є –≤–љ–µ–і—А–µ–љ–∞ —А–Њ–ї–µ–≤–∞—П –Љ–Њ–і–µ–ї—М. –†–∞–Ј—А–∞–±–Њ—В–∞–љ—Л –њ—А–Є–ї–Њ–ґ–µ–љ–Є—П –і–ї—П ¬Ђ–Є–≥—А—Л¬ї —Б –і–∞–љ–љ—Л–Љ–Є, –њ—А–Њ–≤–Њ–і—П—В—Б—П –Љ–∞—А–∞—Д–Њ–љ—Л Qlik (Data Yoga) –љ–∞ 8000 —З–µ–ї–Њ–≤–µ–Ї. –Ч–∞–њ—Г—Й–µ–љ—Л Telegram-—З–∞—В –љ–∞ 1500 —З–µ–ї–Њ–≤–µ–Ї (Qlik BI-—З–∞—В), Telegram-–Ї–∞–љ–∞–ї (BI-done) –Є YouTube-–Ї–∞–љ–∞–ї (Qlik MeetUp), —А–µ–≥—Г–ї—П—А–љ–Њ –њ—А–Њ–≤–Њ–і—П—В—Б—П –Ї–Њ–љ—Д–µ—А–µ–љ—Ж–Є–Є, –Љ–Є—В–∞–њ—Л, –Њ–±—Б—Г–ґ–і–µ–љ–Є—П.

–Я–Њ –Љ–љ–µ–љ–Є—О –°–µ—А–≥–µ—П –Ъ—А–∞–≤—З–µ–љ–Ї–Њ, –≤–∞–ґ–љ–Њ—Б—В—М –і–∞–љ–љ—Л—Е –і–ї—П –±–Є–Ј–љ–µ—Б–∞ –њ–Њ–Ї–∞ –љ–µ —Б—В–∞–ї–∞ –Њ—З–µ–≤–Є–і–љ–Њ–є. –Ґ–µ–Љ –љ–µ–Љ –Љ–µ–љ–µ–µ, –Є—Е –Њ–±—К–µ–Љ—Л —А–∞—Б—В—Г—В, –∞ –Ј–љ–∞—З–Є—В –љ–∞–і–Њ –љ–µ —Г–њ—Г—Б—В–Є—В—М –Љ–Њ–Љ–µ–љ—В –Є –љ–∞—З–∞—В—М —А–∞–±–Њ—В—Г —Б –љ–Є–Љ–Є –њ—А—П–Љ–Њ —Б–µ–є—З–∞—Б.

–Ю–њ—Л—В–Њ–Љ –≤–љ–µ–і—А–µ–љ–Є—П BPMS –њ–Њ–і–µ–ї–Є–ї—Б—П –Ю–ї–µ–≥ –С–Є–Љ–∞–µ–≤, —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М –њ—А–Њ–µ–Ї—В–Њ–≤ ¬Ђ–Р–±—Б–Њ–ї—О—В –°—В—А–∞—Е–Њ–≤–∞–љ–Є–µ¬ї. –Я–Њ –µ–≥–Њ –Љ–љ–µ–љ–Є—О, —Б–∞–Љ—Л–Љ–Є –≤–∞–ґ–љ—Л–Љ–Є —Н—В–∞–њ–∞–Љ–Є —Б—В–∞–ї–Є –Є–љ—В–µ—А–≤—М—О —Б –Ї–ї—О—З–µ–≤—Л–Љ–Є —Б–Њ—В—А—Г–і–љ–Є–Ї–∞–Љ–Є –Є —Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є–µ –њ–µ—А–µ—З–љ—П –њ—А–Њ—Ж–µ—Б—Б–Њ–≤ –≤ –Ї–Њ–Љ–њ–∞–љ–Є–Є, –Њ–њ–Є—Б–∞–љ–Є–µ —Б–Ї–≤–Њ–Ј–љ—Л—Е –њ—А–Њ—Ж–µ—Б—Б–Њ–≤, —Б–±–Њ—А –њ—А–Њ–±–ї–µ–Љ–∞—В–Є–Ї–Є –Є –љ–∞–љ–µ—Б–µ–љ–Є–µ –µ–µ –љ–∞ –Ї–∞—А—В—Г. –Э–∞—З–Є–љ–∞—В—М –≤–љ–µ–і—А–µ–љ–Є–µ BPMS –Њ–љ —А–µ–Ї–Њ–Љ–µ–љ–і–Њ–≤–∞–ї —Б –њ—А–Њ—Б—В—Л—Е –Є –њ–Њ–љ—П—В–љ—Л—Е –њ—А–Њ—Ж–µ—Б—Б–Њ–≤. –†–µ—И–µ–љ–Є–µ –і–Њ–ї–ґ–љ–Њ —Б–Њ–Ї—А–∞—В–Є—В—М –≤—А–µ–Љ—П –≤—Л–њ–Њ–ї–љ–µ–љ–Є—П –Њ–њ–µ—А–∞—Ж–Є–є –Є–ї–Є —Г–Љ–µ–љ—М—И–Є—В—М —З–Є—Б–ї–Њ —А—Г—В–Є–љ–љ—Л—Е –Њ–њ–µ—А–∞—Ж–Є–є –Є —В–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ –њ—А–Є–≤–µ—Б—В–Є –Ї –Њ—З–µ–≤–Є–і–љ—Л–Љ –і–ї—П –≤—Б–µ—Е —А–µ–Ј—Г–ї—М—В–∞—В–∞–Љ.

–Ъ –љ–∞—Б—В–Њ—П—Й–µ–Љ—Г –≤—А–µ–Љ–µ–љ–Є —Г–і–∞–ї–Њ—Б—М –≤–љ–µ–і—А–Є—В—М —Г–њ—А–∞–≤–ї–µ–љ–Є–µ –њ—А–Њ—Ж–µ—Б—Б–∞–Љ–Є —Б–Њ–≥–ї–∞—Б–Њ–≤–∞–љ–Є—П –Ј–∞—П–≤–Њ–Ї –њ–Њ –±—О–і–ґ–µ—В–љ–Њ–Љ—Г –Ї–Њ–љ—В—А–Њ–ї—О –Є –Р–•–Ф –і–Њ–≥–Њ–≤–Њ—А–Њ–≤, –∞–≤—В–Њ–Љ–∞—В–Є–Ј–Є—А–Њ–≤–∞—В—М –њ–Њ–і–∞—З—Г –Ј–∞—П–≤–Ї–Є –љ–∞ –∞–љ–і–µ—А—А–∞–є—В–Є–љ–≥ (–Њ—В –Ј–∞—П–≤–Ї–Є –і–Њ –Њ–њ–ї–∞—В—Л –і–Њ–≥–Њ–≤–Њ—А–∞) –Є –њ—А–Њ–≤–µ—А–Ї—Г –Є–Ј–Њ–±—А–∞–ґ–µ–љ–Є–є –љ–∞ —Д–∞–ї—М—Б–Є—Д–Є–Ї–∞—Ж–Є—О.

–†–∞–Ј–≤–Є—В–Є–µ BPM –≤ —Б—В—А–∞—Е–Њ–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є

–Ш—Б—В–Њ—З–љ–Є–Ї: –Р–±—Б–Њ–ї—О—В –°—В—А–∞—Е–Њ–≤–∞–љ–Є–µ, 2020

–Э–Є–Ї–Є—В–∞ –Ы–Њ–Љ–Њ–≤, —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М –∞–љ–∞–ї–Є—В–Є—З–µ—Б–Ї–Њ–≥–Њ –і–µ–њ–∞—А—В–∞–Љ–µ–љ—В–∞ –Р—Б—Б–Њ—Ж–Є–∞—Ж–Є–Є —А–∞–Ј–≤–Є—В–Є—П —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —В–µ—Е–љ–Њ–ї–Њ–≥–Є–є, —Б—З–Є—В–∞–µ—В –Њ—З–µ–љ—М –њ–µ—А—Б–њ–µ–Ї—В–Є–≤–љ—Л–Љ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –±–ї–Њ–Ї—З–µ–є–љ–∞ –≤ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є–Є. –Т –†–Њ—Б—Б–Є–Є —В–∞–Ї–Є–µ –њ—А–Њ–µ–Ї—В—Л –њ–Њ–Ї–∞ –Љ–∞–ї–Њ—З–Є—Б–ї–µ–љ–љ—Л –Є –љ–∞—Е–Њ–і—П—В—Б—П –≤ —Б—В–∞–і–Є–Є —В–µ—Б—В–Є—А–Њ–≤–∞–љ–Є—П.

–Э–Є–Ї–Є—В–∞ –Ы–Њ–Љ–Њ–≤ —А–∞—Б—Б–Ї–∞–Ј–∞–ї –Њ –љ–µ—Б–Ї–Њ–ї—М–Ї–Є—Е –Є–Ј –љ–Є—Е. –Э–∞–њ—А–Є–Љ–µ—А, ¬Ђ–Ф–µ–ї–Њ–≤—Л–µ –ї–Є–љ–Є–Є¬ї, ¬Ђ–†–µ–љ–µ—Б—Б–∞–љ—Б –°—В—А–∞—Е–Њ–≤–∞–љ–Є–µ" –Є ¬Ђ–Ш–љ–≥–Њ—Б—Б—В—А–∞—Е¬ї –Є—Б–њ–Њ–ї—М–Ј—Г—О—В –±–ї–Њ–Ї—З–µ–є–љ –њ—А–Є —Б—В—А–∞—Е–Њ–≤–∞–љ–Є–Є –≥—А—Г–Ј–Њ–≤. –†–µ—И–µ–љ–Є–µ –њ–Њ–Ј–≤–Њ–ї—П–µ—В —Д–Є–Ї—Б–Є—А–Њ–≤–∞—В—М –Є –њ–Њ–і–њ–Є—Б—Л–≤–∞—В—М —Б–і–µ–ї–Ї–Є, –∞–≤—В–Њ–Љ–∞—В–Є—З–µ—Б–Ї–Є –∞–љ–∞–ї–Є–Ј–Є—А—Г—П –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—О –Њ—В –њ–µ—А–µ–≤–Њ–Ј—З–Є–Ї–∞ –Є —Д–Њ—А–Љ–Є—А—Г—П –љ—Г–ґ–љ—Л–µ –і–µ–Ї–ї–∞—А–∞—Ж–Є–Є —Б –њ–Њ–Љ–Њ—Й—М—О —Б–Љ–∞—А—В-–Ї–Њ–љ—В—А–∞–Ї—В–Њ–≤. –Э–∞ Prosto.Insure —В–µ—Е–љ–Њ–ї–Њ–≥–Є—П —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–љ–Њ–≥–Њ —А–µ–µ—Б—В—А–∞ –≤–љ–µ–і—А–µ–љ–∞ –і–ї—П —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П –≤—Л–µ–Ј–ґ–∞—О—Й–Є—Е –Ј–∞ —А—Г–±–µ–ґ. –Ю–љ–∞ –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П–µ—В –≥–∞—А–∞–љ—В–Є—О –љ–µ–Є–Ј–Љ–µ–љ–љ–Њ—Б—В–Є –њ–µ—А–≤–Њ–љ–∞—З–∞–ї—М–љ—Л—Е —Г—Б–ї–Њ–≤–Є–є —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П. –Т—Б—П –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—П –њ–Њ –њ—А–Њ—Ж–µ—Б—Б—Г —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П, –∞ —В–∞–Ї–ґ–µ –ї–Є—З–љ—Л–µ –і–∞–љ–љ—Л–µ –Ї–ї–Є–µ–љ—В–∞ —Б–Њ–±–Є—А–∞—О—В—Б—П –≤ PDF-—Д–∞–є–ї.

–Э–Є–Ї–Є—В–∞ –Ы–Њ–Љ–Њ–≤ —Г–≤–µ—А–µ–љ, —З—В–Њ –і–ї—П –±—Л—Б—В—А–Њ–≥–Њ –Є —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ–≥–Њ –≤–љ–µ–і—А–µ–љ–Є—П —В–µ—Е–љ–Њ–ї–Њ–≥–Є–Є –љ—Г–ґ–љ—Л –њ–ї–∞—В—Д–Њ—А–Љ–µ–љ–љ—Л–µ —А–µ—И–µ–љ–Є—П, –Ї–Њ—В–Њ—А—Л–µ –і–Њ–Ї–∞–Ј–∞–ї–Є —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В—М –≤ –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ–Њ–є —Н–Ї—Б–њ–ї—Г–∞—В–∞—Ж–Є–Є.

–Х–Ї–∞—В–µ—А–Є–љ–∞ –Э–µ–і–Њ—Б–µ–Ї–Є–љ–∞: –Ь—Л –љ–∞—Б—В–Њ—П—В–µ–ї—М–љ–Њ —А–µ–Ї–Њ–Љ–µ–љ–і—Г–µ–Љ –Ї–Њ–Љ–њ–∞–љ–Є—П–Љ –Њ–Ј–∞–±–Њ—В–Є—В—М—Б—П –њ–Њ–і–≥–Њ—В–Њ–≤–Ї–Њ–є –Ї –њ–µ—А–µ—Е–Њ–і—Г –љ–∞ –Ь–°–§–Ю 17.

–° 2023 –≥–Њ–і–∞ —Б—В—А–∞—Е–Њ–≤—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є –Є –Э–Я–§ –і–Њ–ї–ґ–љ—Л –±—Г–і—Г—В –њ–µ—А–µ–є—В–Є –љ–∞ –љ–Њ–≤—Л–є —Б—В–∞–љ–і–∞—А—В —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –Њ—В—З–µ—В–љ–Њ—Б—В–Є –Ь–°–§–Ю 17. –Ю —В–Њ–Љ, –Ї–∞–Ї –њ–Њ–і–≥–Њ—В–Њ–≤–Є—В—М—Б—П –Ї —Н—В–Њ–Љ—Г, —А–∞—Б—Б–Ї–∞–Ј–∞–ї–∞ –Х–Ї–∞—В–µ—А–Є–љ–∞ –Э–µ–і–Њ—Б–µ–Ї–Є–љ–∞, —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М –њ—А–Њ–і—Г–Ї—В–∞ Diasoft Insurance Finance –Ї–Њ–Љ–њ–∞–љ–Є–Є ¬Ђ–Ф–Є–∞—Б–Њ—Д—В¬ї.

CNews: –І—В–Њ –Є–Ј–Љ–µ–љ–Є—В—Б—П –њ–Њ—Б–ї–µ –њ–µ—А–µ—Е–Њ–і–∞ –љ–∞ –Ь–°–§–Ю 17 —Б—В—А–∞—Е–Њ–≤—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є –Є –Э–Я–§?¬†

–Х–Ї–∞—В–µ—А–Є–љ–∞ –Э–µ–і–Њ—Б–µ–Ї–Є–љ–∞: –Ь–°–§–Ю (IFRS) 17 ¬Ђ–Ф–Њ–≥–Њ–≤–Њ—А—Л —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П¬ї, –љ–Њ–≤—Л–є –Љ–µ–ґ–і—Г–љ–∞—А–Њ–і–љ—Л–є —Б—В–∞–љ–і–∞—А—В —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –Њ—В—З–µ—В–љ–Њ—Б—В–Є –і–ї—П —Б—В—А–∞—Е–Њ–≤—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є –Є –Э–Я–§, –≤—Б—В—Г–њ–∞–µ—В –≤ —Б–Є–ї—Г –≤ 2023 –≥–Њ–і—Г. –° –≤–≤–µ–і–µ–љ–Є–µ–Љ –љ–Њ–≤–Њ–≥–Њ —Б—В–∞–љ–і–∞—А—В–∞ –Ї–Њ—А–µ–љ–љ—Л–Љ –Њ–±—А–∞–Ј–Њ–Љ –Љ–µ–љ—П–µ—В—Б—П –њ–Њ–і—Е–Њ–і –Ї –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Њ–Љ—Г —Г—З–µ—В—Г –і–Њ–≥–Њ–≤–Њ—А–Њ–≤ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П –≤ —Б—В—А–∞—Е–Њ–≤—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є—П—Е –Є –Э–Я–§. –Я–Њ—П–≤–ї—П—О—В—Б—П —А–∞—Б—З–µ—В—Л –і–µ–љ–µ–ґ–љ—Л—Е –њ–Њ—В–Њ–Ї–Њ–≤, –љ–Њ–≤—Л–µ –Љ–Њ–і–µ–ї–Є —Г—З–µ—В–∞, –Љ–µ–љ—П–µ—В—Б—П –њ–Њ–і—Е–Њ–і –Ї –Ї–ї–∞—Б—Б–Є—Д–Є–Ї–∞—Ж–Є–Є –і–Њ–≥–Њ–≤–Њ—А–Њ–≤.