–¶–Є—Д—А–Њ–≤–∞—П —В—А–∞–љ—Б—Д–Њ—А–Љ–∞—Ж–Є—П вАФ –≤–Њ—В –Њ—Б–љ–Њ–≤–љ–∞—П —В–µ–Љ–∞, –≤–Њ–ї–љ—Г—О—Й–∞—П —Б–µ–є—З–∞—Б —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є. –Х—Б–ї–Є –±–∞–љ–Ї —Б—В–∞–ї –Ш–Ґ-–Ї–Њ–Љ–њ–∞–љ–Є–µ–є, —В–Њ –Ї–∞–Ї —А–∞–±–Њ—В–∞—В—М –і–∞–ї—М—И–µ? –Т–Њ–Ј–љ–Є–Ї–∞–µ—В –Љ–љ–Њ–ґ–µ—Б—В–≤–Њ –њ—А–Њ–±–ї–µ–Љ, –≤–Њ–њ—А–Њ—Б–Њ–≤ –Є —Б–ї–Њ–ґ–љ–Њ—Б—В–µ–є. –Ъ–∞–Ї –љ–∞—З–∞—В—М —Б —З–Є—Б—В–Њ–≥–Њ –ї–Є—Б—В–∞ –Є —З—В–Њ –і–µ–ї–∞—В—М —Б –љ–Њ–≤—Л–Љ–Є –≤—Л–Ј–Њ–≤–∞–Љ–Є, –Њ–±—Б—Г–і–Є–ї–Є —Г—З–∞—Б—В–љ–Є–Ї–Є –Њ—А–≥–∞–љ–Є–Ј–Њ–≤–∞–љ–љ–Њ–є CNews Conferences –Ї–Њ–љ—Д–µ—А–µ–љ—Ж–Є–Є ¬Ђ–Ш–Ъ–Ґ –≤ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–Љ —Б–µ–Ї—В–Њ—А–µ 2021¬ї

–І—В–Њ —В–∞–Ї–Њ–µ —Ж–Є—Д—А–Њ–≤–∞—П —В—А–∞–љ—Б—Д–Њ—А–Љ–∞—Ж–Є—П

¬Ђ–Ь—Л –Љ–љ–Њ–≥–Њ –і—Г–Љ–∞–ї–Є –љ–∞–і —В–µ–Љ, —З—В–Њ —В–∞–Ї–Њ–µ –Ш–Ґ-—В—А–∞–љ—Б—Д–Њ—А–Љ–∞—Ж–Є—П, –Є —А–µ—И–Є–ї–Є –њ–Њ—Б–Љ–Њ—В—А–µ—В—М –љ–∞ –љ–µ–µ —Б–Њ —Б—В–Њ—А–Њ–љ—Л –Ї–ї–Є–µ–љ—В–∞ –Є —Б–Њ —Б—В–Њ—А–Њ–љ—Л —Б–∞–Љ–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є¬ї, вАФ –≤—Б–њ–Њ–Љ–Є–љ–∞–µ—В –Ш–ї—М—П –С–∞—В–∞–є, CDTO, ¬Ђ–Ш–љ–≥–Њ—Б—Б—В—А–∞—Е-–Ш–љ–≤–µ—Б—В–Є—Ж–Є–Є¬ї. –Ъ–ї–Є–µ–љ—В–∞–Љ –≤–∞–ґ–љ–∞ –і–Њ—Б—В—Г–њ–љ–Њ—Б—В—М —Б–µ—А–≤–Є—Б–Њ–≤ –Є —Б–≤–Њ–±–Њ–і–∞ –њ–Њ–≥—А—Г–ґ–µ–љ–Є—П –≤ –њ—А–Њ–і—Г–Ї—В. –Ъ–Њ–Љ–њ–∞–љ–Є—П–Љ вАФ —Б–Ї–Њ—А–Њ—Б—В—М –≤—Л–≤–Њ–і–∞ —Н—В–Є—Е –њ—А–Њ–і—Г–Ї—В–Њ–≤ –љ–∞ —А—Л–љ–Њ–Ї –Є –њ—А–Њ—Б—В–Њ—В–∞ —В–µ—Е–љ–Њ–ї–Њ–≥–Є–є, –Њ–±–µ—Б–њ–µ—З–Є–≤–∞—О—Й–Є—Е –Є—Е –љ–∞–і–µ–ґ–љ–Њ—Б—В—М –Є —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В—М —Б —В–Њ—З–Ї–Є –Ј—А–µ–љ–Є—П —Б—В–Њ–Є–Љ–Њ—Б—В–Є —А–∞–Ј—А–∞–±–Њ—В–Ї–Є.

–С—Л–ї–Њ —А–µ—И–µ–љ–Њ —Б—Д–Њ–Ї—Г—Б–Є—А–Њ–≤–∞—В—М—Б—П –љ–∞ –≤–љ–µ–і—А–µ–љ–Є–Є —Г–ґ–µ –∞–њ—А–Њ–±–Є—А–Њ–≤–∞–љ–љ—Л—Е —А–µ—И–µ–љ–Є–є. ¬Ђ–Ь—Л –љ–∞—З–∞–ї–Є —Б —З–Є—Б—В–Њ–≥–Њ –ї–Є—Б—В–∞. –≠—В–Њ –≥–Њ–ї—Г–±–∞—П –Љ–µ—З—В–∞ –∞–є—В–Є—И–љ–Є–Ї–∞, –њ–Њ—В–Њ–Љ—Г —З—В–Њ –љ–µ –љ–∞–і–Њ –љ–Є—З–µ–≥–Њ –ї–Њ–Љ–∞—В—М, –Љ–Њ–ґ–љ–Њ —Б—А–∞–Ј—Г —Б—В—А–Њ–Є—В—М¬ї, вАФ —А–∞—Б—Б–Ї–∞–Ј–∞–ї –Ш–ї—М—П –С–∞—В–∞–є. –С—Л–ї–∞ —А–∞–Ј—А–∞–±–Њ—В–∞–љ–∞ –∞—А—Е–Є—В–µ–Ї—В—Г—А–∞, –≤—Л–±—А–∞–љ—Л —А–µ—И–µ–љ–Є—П, –љ–µ –≤—Л–Ј—Л–≤–∞—О—Й–Є–µ —Б–Њ–Љ–љ–µ–љ–Є–є, –Ј–∞—В–µ–Љ –Њ–њ—А–µ–і–µ–ї–µ–љ —В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є–є —Б—В–µ–Ї. –Ю–і–љ–∞–Ї–Њ –≤ –њ–µ—А–Є–Њ–і –њ–∞–љ–і–µ–Љ–Є–Є –њ–Њ—Б—В–∞–≤–Ї–Є –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П –Ј–∞–Љ–µ–і–ї–Є–ї–Є—Б—М, —В–Њ–≥–і–∞ –Ї–∞–Ї –Ш–Ґ-–Є–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А–∞ –±—Л–ї–∞ –љ—Г–ґ–љ–∞ ¬Ђ–≤—З–µ—А–∞¬ї. –Я—А–Є—И–ї–Њ—Б—М –љ–∞ —Е–Њ–і—Г –њ–µ—А–µ—Б—В—А–∞–Є–≤–∞—В—М –њ—А–Њ—Ж–µ—Б—Б—Л, –Њ–њ–µ—А–∞—В–Є–≤–љ–Њ —Д–Њ—А–Љ–Є—А–Њ–≤–∞—В—М –Ї–Њ–Љ–∞–љ–і—Г. ¬Ђ–Ъ–Њ–≥–і–∞ –≥–Њ–≤–Њ—А–Є—И—М –∞–є—В–Є—И–љ–Є–Ї—Г, —З—В–Њ –Њ–љ –±—Г–і–µ—В –і–µ–ї–∞—В—М –њ—А–Њ–µ–Ї—В —Б –љ—Г–ї—П –Є —Б–∞–Љ –љ–∞–±–Є—А–∞—В—М –Ї–Њ–Љ–∞–љ–і—Г, –≥–ї–∞–Ј–∞ —Г –ї—О–і–µ–є –Ј–∞–≥–Њ—А–∞—О—В—Б—П¬ї, вАФ –і–µ–ї–Є—В—Б—П –Њ–њ—Л—В–Њ–Љ –Ш–ї—М—П –С–∞—В–∞–є.

–°–ї–Њ–ґ–љ–Њ—Б—В—М –љ–Њ–Љ–µ—А 3. –Я—А–Њ—Ж–µ—Б—Б—Л

–¶–Є—Д—А–Њ–≤–∞—П —В—А–∞–љ—Б—Д–Њ—А–Љ–∞—Ж–Є—П вАФ —Н—В–Њ –Њ—В–≤–µ—В –љ–∞ –±—Л—Б—В—А–Њ –Љ–µ–љ—П—О—Й–Є–µ—Б—П —Г—Б–ї–Њ–≤–Є—П –≤–µ–і–µ–љ–Є—П –±–Є–Ј–љ–µ—Б–∞, —Г–≤–µ—А–µ–љ –Я–∞–≤–µ–ї –Ъ—Г—В–∞–Ї–Њ–≤, –∞—А—Е–Є—В–µ–Ї—В–Њ—А –Њ–±–ї–∞—З–љ—Л—Е —А–µ—И–µ–љ–Є–є, Huawei. –Т —Н—В–Њ–є —Б–Є—В—Г–∞—Ж–Є–Є —В–Њ–ї—М–Ї–Њ –Њ–±–ї–∞—З–љ–∞—П –Љ–Њ–і–µ–ї—М —А–∞–Ј—А–∞–±–Њ—В–Ї–Є –Є —Н–Ї—Б–њ–ї—Г–∞—В–∞—Ж–Є–Є –Ш–Ґ-—Б–Є—Б—В–µ–Љ —Б–њ–Њ—Б–Њ–±–љ–∞ –∞–і–µ–Ї–≤–∞—В–љ–Њ –њ–Њ–і–і–µ—А–ґ–Є–≤–∞—В—М —В—А–µ–±—Г–µ–Љ—Г—О —Б–Ї–Њ—А–Њ—Б—В—М –Є–Ј–Љ–µ–љ–µ–љ–Є–є. –Т —Б–≤–Њ–µ–Љ –≤—Л—Б—В—Г–њ–ї–µ–љ–Є–Є –Њ–љ –Њ–њ–Є—Б–∞–ї –њ–∞—А—В–љ–µ—А—Б–Ї—Г—О –Љ–Њ–і–µ–ї—М –≥–ї–Њ–±–∞–ї—М–љ–Њ–≥–Њ —А–∞–Ј–≤–Є—В–Є—П –Њ–±–ї–∞—З–љ–Њ–≥–Њ –±–Є–Ј–љ–µ—Б–∞ Huawei.

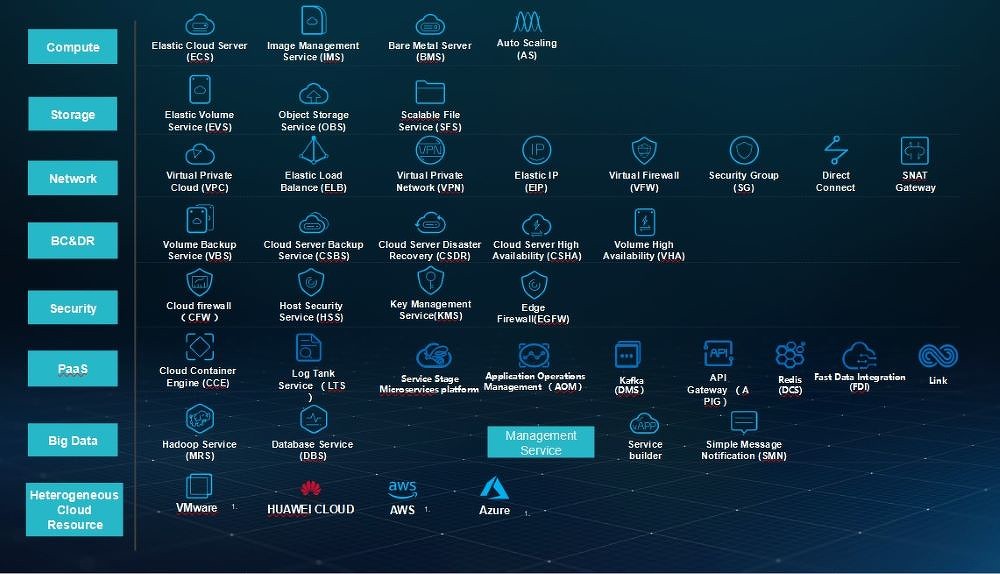

Huawei Cloud Stack

–Т –Љ–∞—А—В–µ 2020 –≥. –Ї–Њ–Љ–њ–∞–љ–Є—П –≤ –њ–∞—А—В–љ–µ—А—Б—В–≤–µ —Б–Њ SberCloud –Ј–∞–њ—Г—Б—В–Є–ї–∞ –њ–ї–∞—В—Д–Њ—А–Љ—Г –њ—Г–±–ї–Є—З–љ–Њ–≥–Њ –Њ–±–ї–∞–Ї–∞ SberCloud.Advanced –≤ –†–Њ—Б—Б–Є–Є. ¬Ђ–Т–∞–ґ–љ–Њ –Њ—В–Љ–µ—В–Є—В—М, —З—В–Њ —Г –љ–∞—Б –љ–µ –њ—А–Њ—Б—В–Њ –њ–Њ–њ—Г–ї—П—А–љ—Л–µ –Њ–њ–µ–љ—Б–Њ—А—Б–љ—Л–µ —А–µ—И–µ–љ–Є—П, —Г–њ–∞–Ї–Њ–≤–∞–љ–љ—Л–µ –≤ –Њ–±–ї–∞—З–љ—Л–є –њ—А–Њ–і—Г–Ї—В, вАФ –њ–Њ–і—З–µ—А–Ї–љ—Г–ї –Њ–љ, вАФ –Ъ–∞–ґ–і—Л–є —Б–µ—А–≤–Є—Б –і–Њ—А–∞–±–Њ—В–∞–љ –Є –≥—А–∞–Љ–Њ—В–љ–Њ –љ–∞—Б—В—А–Њ–µ–љ. –Т —А–µ–Ј—Г–ї—М—В–∞—В–µ –µ–≥–Њ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—М–љ–Њ—Б—В—М –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ –≤—Л—И–µ, —З–µ–Љ —Г –∞–љ–∞–ї–Њ–≥–Њ–≤ вАФ –Љ—Л –љ–∞–±–ї—О–і–∞–ї–Є –і–∞–ґ–µ –њ—П—В–Є–Ї—А–∞—В–љ—Г—О —А–∞–Ј–љ–Є—Ж—Г¬ї. –Я–Њ –µ–≥–Њ —Б–ї–Њ–≤–∞–Љ, –≤ –†–Њ—Б—Б–Є–Є –њ–Њ–Ї–∞ –љ–µ—В –∞–љ–∞–ї–Њ–≥–Њ–≤ PaaS-—Б–µ—А–≤–Є—Б–∞–Љ Huawei, –і–Њ—Б—В—Г–њ–љ—Л–Љ –Ї–∞–Ї –≤ –њ—Г–±–ї–Є—З–љ–Њ–Љ, —В–∞–Ї –Є –≤ —З–∞—Б—В–љ–Њ–Љ –Њ–±–ї–∞–Ї–µ.

–Ю—В –Ї–Њ—А–Њ–±–Ї–Є –Ї –њ–ї–∞—В—Д–Њ—А–Љ–µ

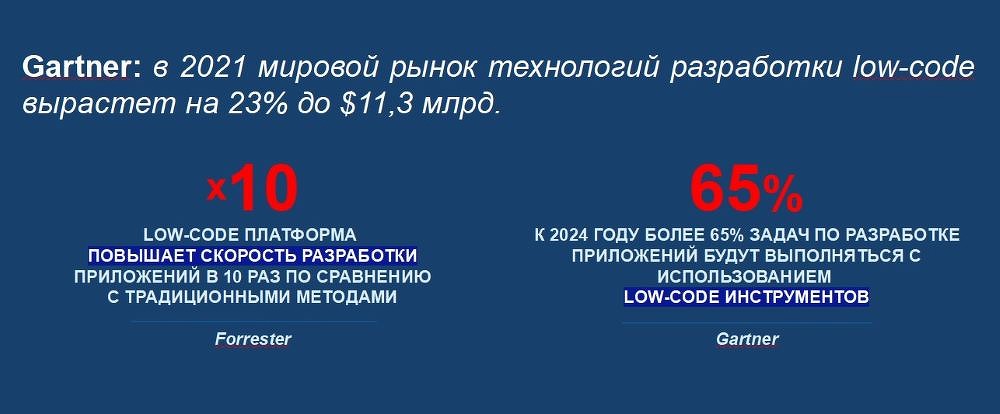

–Ґ–µ—Е–љ–Њ–ї–Њ–≥–Є–µ–є, –њ–Њ–Ј–≤–Њ–ї—П—О—Й–µ–є –±–∞–љ–Ї–∞–Љ –њ–Њ–≤—Л—Б–Є—В—М —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В—М, –Њ–±–µ—Б–њ–µ—З–Є—В—М –≤—Л—Б–Њ–Ї—Г—О —Б–Ї–Њ—А–Њ—Б—В—М –Є–Ј–Љ–µ–љ–µ–љ–Є–є –Є –≥–Є–±–Ї–Њ—Б—В—М –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б–Њ–≤, –њ–Њ –Љ–љ–µ–љ–Є—О –Р–ї–µ–Ї—Б–µ—П –У–Њ—А–Њ–ґ–∞–љ–Ї–Є–љ–∞, –і–Є—А–µ–Ї—В–Њ—А–∞ –њ–Њ —А–∞–Ј–≤–Є—В–Є—О –±–Є–Ј–љ–µ—Б–∞ ¬Ђ–§–ї–µ–Ї—Б–°–Њ—Д—В¬ї, —П–≤–ї—П–µ—В—Б—П low-code –њ–ї–∞—В—Д–Њ—А–Љ–∞. –≠—В–Њ —Г–љ–Є–≤–µ—А—Б–∞–ї—М–љ—Л–є –Ї–Њ–љ—Б—В—А—Г–Ї—В–Њ—А –і–ї—П —Б–Њ–Ј–і–∞–љ–Є—П –љ–Њ–≤—Л—Е —А–µ—И–µ–љ–Є–є –њ—Г—В–µ–Љ –њ–Њ–≤—В–Њ—А–љ–Њ–≥–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П –Ї–Њ–Љ–њ–Њ–љ–µ–љ—В–Њ–≤ –Є –љ–∞—Б—В—А–Њ–µ–Ї —Б –Љ–Є–љ–Є–Љ–∞–ї—М–љ—Л–Љ –Њ–±—К–µ–Љ–Њ–Љ –њ—А–Њ–≥—А–∞–Љ–Љ–Є—А–Њ–≤–∞–љ–Є—П.

–Ш–ї—М—П –С–∞—В–∞–є, CDTO ¬Ђ–Ш–љ–≥–Њ—Б—Б—В—А–∞—Е-–Ш–љ–≤–µ—Б—В–Є—Ж–Є–Є¬ї: –Ь—Л –Љ–љ–Њ–≥–Њ –і—Г–Љ–∞–ї–Є –љ–∞–і —В–µ–Љ, —З—В–Њ —В–∞–Ї–Њ–µ –Ш–Ґ-—В—А–∞–љ—Б—Д–Њ—А–Љ–∞—Ж–Є—П, –Є —А–µ—И–Є–ї–Є –њ–Њ—Б–Љ–Њ—В—А–µ—В—М –љ–∞ –љ–µ–µ —Б–Њ —Б—В–Њ—А–Њ–љ—Л –Ї–ї–Є–µ–љ—В–∞ –Є —Б–Њ —Б—В–Њ—А–Њ–љ—Л —Б–∞–Љ–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є

–Ш–ї—М—П –С–∞—В–∞–є, CDTO ¬Ђ–Ш–љ–≥–Њ—Б—Б—В—А–∞—Е-–Ш–љ–≤–µ—Б—В–Є—Ж–Є–Є¬ї: –Ь—Л –Љ–љ–Њ–≥–Њ –і—Г–Љ–∞–ї–Є –љ–∞–і —В–µ–Љ, —З—В–Њ —В–∞–Ї–Њ–µ –Ш–Ґ-—В—А–∞–љ—Б—Д–Њ—А–Љ–∞—Ж–Є—П, –Є —А–µ—И–Є–ї–Є –њ–Њ—Б–Љ–Њ—В—А–µ—В—М –љ–∞ –љ–µ–µ —Б–Њ —Б—В–Њ—А–Њ–љ—Л –Ї–ї–Є–µ–љ—В–∞ –Є —Б–Њ —Б—В–Њ—А–Њ–љ—Л —Б–∞–Љ–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є

–Я–∞–≤–µ–ї –Ъ—Г—В–∞–Ї–Њ–≤, –∞—А—Е–Є—В–µ–Ї—В–Њ—А –Њ–±–ї–∞—З–љ—Л—Е —А–µ—И–µ–љ–Є–є, Huawei: –¶–Є—Д—А–Њ–≤–∞—П —В—А–∞–љ—Б—Д–Њ—А–Љ–∞—Ж–Є—П вАФ —Н—В–Њ –Њ—В–≤–µ—В –љ–∞ –±—Л—Б—В—А–Њ –Љ–µ–љ—П—О—Й–Є–µ—Б—П —Г—Б–ї–Њ–≤–Є—П –≤–µ–і–µ–љ–Є—П –±–Є–Ј–љ–µ—Б–∞. –Т —Н—В–Њ–є —Б–Є—В—Г–∞—Ж–Є–Є —В–Њ–ї—М–Ї–Њ –Њ–±–ї–∞—З–љ–∞—П –Љ–Њ–і–µ–ї—М —А–∞–Ј—А–∞–±–Њ—В–Ї–Є –Є —Н–Ї—Б–њ–ї—Г–∞—В–∞—Ж–Є–Є –Ш–Ґ-—Б–Є—Б—В–µ–Љ —Б–њ–Њ—Б–Њ–±–љ–∞ –∞–і–µ–Ї–≤–∞—В–љ–Њ –њ–Њ–і–і–µ—А–ґ–Є–≤–∞—В—М —В—А–µ–±—Г–µ–Љ—Г—О —Б–Ї–Њ—А–Њ—Б—В—М –Є–Ј–Љ–µ–љ–µ–љ–Є–є.

–Я–∞–≤–µ–ї –Ъ—Г—В–∞–Ї–Њ–≤, –∞—А—Е–Є—В–µ–Ї—В–Њ—А –Њ–±–ї–∞—З–љ—Л—Е —А–µ—И–µ–љ–Є–є, Huawei: –¶–Є—Д—А–Њ–≤–∞—П —В—А–∞–љ—Б—Д–Њ—А–Љ–∞—Ж–Є—П вАФ —Н—В–Њ –Њ—В–≤–µ—В –љ–∞ –±—Л—Б—В—А–Њ –Љ–µ–љ—П—О—Й–Є–µ—Б—П —Г—Б–ї–Њ–≤–Є—П –≤–µ–і–µ–љ–Є—П –±–Є–Ј–љ–µ—Б–∞. –Т —Н—В–Њ–є —Б–Є—В—Г–∞—Ж–Є–Є —В–Њ–ї—М–Ї–Њ –Њ–±–ї–∞—З–љ–∞—П –Љ–Њ–і–µ–ї—М —А–∞–Ј—А–∞–±–Њ—В–Ї–Є –Є —Н–Ї—Б–њ–ї—Г–∞—В–∞—Ж–Є–Є –Ш–Ґ-—Б–Є—Б—В–µ–Љ —Б–њ–Њ—Б–Њ–±–љ–∞ –∞–і–µ–Ї–≤–∞—В–љ–Њ –њ–Њ–і–і–µ—А–ґ–Є–≤–∞—В—М —В—А–µ–±—Г–µ–Љ—Г—О —Б–Ї–Њ—А–Њ—Б—В—М –Є–Ј–Љ–µ–љ–µ–љ–Є–є.

–Р–ї–µ–Ї—Б–µ–є –У–Њ—А–Њ–ґ–∞–љ–Ї–Є–љ, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ —А–∞–Ј–≤–Є—В–Є—О –±–Є–Ј–љ–µ—Б–∞, ¬Ђ–§–ї–µ–Ї—Б–°–Њ—Д—В¬ї: –†–∞–Ј–≤–Є—В–Є–µ —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Н–Ї–Њ—Б–Є—Б—В–µ–Љ –њ—А–Є–≤–Њ–і–Є—В –Ї —Н–Ї—Б–њ–Њ–љ–µ–љ—Ж–Є–∞–ї—М–љ–Њ–Љ—Г —А–Њ—Б—В—Г —В—А–∞–љ–Ј–∞–Ї—Ж–Є–є –Є –≤–Ј—А—Л–≤–љ–Њ–Љ—Г —А–Њ—Б—В—Г –љ–∞–≥—А—Г–Ј–Ї–Є –љ–∞ –±–∞–љ–Ї–Њ–≤—Б–Ї–Є–µ –Ш–Ґ-–њ–ї–∞—В—Д–Њ—А–Љ—Л

–Р–ї–µ–Ї—Б–µ–є –У–Њ—А–Њ–ґ–∞–љ–Ї–Є–љ, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ —А–∞–Ј–≤–Є—В–Є—О –±–Є–Ј–љ–µ—Б–∞, ¬Ђ–§–ї–µ–Ї—Б–°–Њ—Д—В¬ї: –†–∞–Ј–≤–Є—В–Є–µ —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Н–Ї–Њ—Б–Є—Б—В–µ–Љ –њ—А–Є–≤–Њ–і–Є—В –Ї —Н–Ї—Б–њ–Њ–љ–µ–љ—Ж–Є–∞–ї—М–љ–Њ–Љ—Г —А–Њ—Б—В—Г —В—А–∞–љ–Ј–∞–Ї—Ж–Є–є –Є –≤–Ј—А—Л–≤–љ–Њ–Љ—Г —А–Њ—Б—В—Г –љ–∞–≥—А—Г–Ј–Ї–Є –љ–∞ –±–∞–љ–Ї–Њ–≤—Б–Ї–Є–µ –Ш–Ґ-–њ–ї–∞—В—Д–Њ—А–Љ—Л

–Ш–ї—М—П –Ю–≤—З–Є–љ–љ–Є–Ї–Њ–≤, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ –њ—А–Њ–і–∞–ґ–∞–Љ, Infinidat: –ѓ –Њ–±—Й–∞–ї—Б—П —Б –Ш–Ґ-–і–Є—А–µ–Ї—В–Њ—А–∞–Љ–Є, –Њ–љ–Є —А–∞—Б—Б–Ї–∞–Ј—Л–≤–∞—О—В, —З—В–Њ —В–µ–њ–µ—А—М –і–Њ–ї–ґ–љ—Л —Г–і–Њ–≤–ї–µ—В–≤–Њ—А—П—В—М —В—А–µ–±–Њ–≤–∞–љ–Є—П–Љ –Љ–љ–Њ–ґ–µ—Б—В–≤–∞ –≤–љ—Г—В—А–µ–љ–љ–Є—Е –Ј–∞–Ї–∞–Ј—З–Є–Ї–Њ–≤ –Є –Є–Љ –њ–Њ—Б—В–Њ—П–љ–љ–Њ –љ–∞–њ–Њ–Љ–Є–љ–∞—О—В –њ—А–Њ time to market

–Ш–ї—М—П –Ю–≤—З–Є–љ–љ–Є–Ї–Њ–≤, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ –њ—А–Њ–і–∞–ґ–∞–Љ, Infinidat: –ѓ –Њ–±—Й–∞–ї—Б—П —Б –Ш–Ґ-–і–Є—А–µ–Ї—В–Њ—А–∞–Љ–Є, –Њ–љ–Є —А–∞—Б—Б–Ї–∞–Ј—Л–≤–∞—О—В, —З—В–Њ —В–µ–њ–µ—А—М –і–Њ–ї–ґ–љ—Л —Г–і–Њ–≤–ї–µ—В–≤–Њ—А—П—В—М —В—А–µ–±–Њ–≤–∞–љ–Є—П–Љ –Љ–љ–Њ–ґ–µ—Б—В–≤–∞ –≤–љ—Г—В—А–µ–љ–љ–Є—Е –Ј–∞–Ї–∞–Ј—З–Є–Ї–Њ–≤ –Є –Є–Љ –њ–Њ—Б—В–Њ—П–љ–љ–Њ –љ–∞–њ–Њ–Љ–Є–љ–∞—О—В –њ—А–Њ time to market

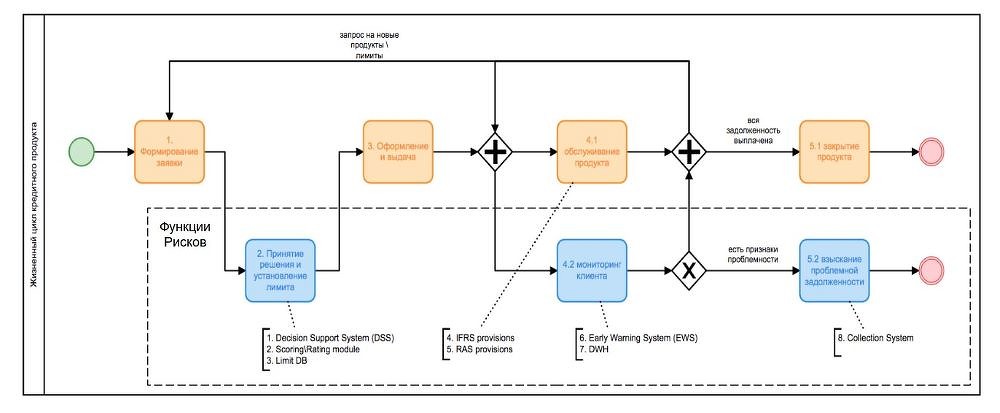

–љ—Г–ґ–љ—Л –њ–Њ—А—В—Д–µ–ї—М–љ—Л–µ –∞–љ–∞–ї–Є—В–Є–Ї–Є –Є —В–µ—Е–љ–Њ–ї–Њ–≥–Є") –Э–Є–Ї–Є—В–∞ –Ф—А–∞—З–µ–≤, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ —А–Є—Б–Ї–∞–Љ, ¬Ђ–§–Њ–ї—М–Ї—Б–≤–∞–≥–µ–љ –С–∞–љ–Ї¬ї: –Ф–ї—П —А–∞–±–Њ—В—Л —Б —Б–Є—Б—В–µ–Љ–∞–Љ–Є –њ—А–Є–љ—П—В–Є—П —А–µ—И–µ–љ–Є–є (DSS) –љ—Г–ґ–љ—Л –њ–Њ—А—В—Д–µ–ї—М–љ—Л–µ –∞–љ–∞–ї–Є—В–Є–Ї–Є –Є —В–µ—Е–љ–Њ–ї–Њ–≥–Є

–Э–Є–Ї–Є—В–∞ –Ф—А–∞—З–µ–≤, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ —А–Є—Б–Ї–∞–Љ, ¬Ђ–§–Њ–ї—М–Ї—Б–≤–∞–≥–µ–љ –С–∞–љ–Ї¬ї: –Ф–ї—П —А–∞–±–Њ—В—Л —Б —Б–Є—Б—В–µ–Љ–∞–Љ–Є –њ—А–Є–љ—П—В–Є—П —А–µ—И–µ–љ–Є–є (DSS) –љ—Г–ґ–љ—Л –њ–Њ—А—В—Д–µ–ї—М–љ—Л–µ –∞–љ–∞–ї–Є—В–Є–Ї–Є –Є —В–µ—Е–љ–Њ–ї–Њ–≥–Є

?") –°–µ—А–≥–µ–є –Т–Њ–ї–і–Њ—Е–Є–љ, –і–Є—А–µ–Ї—В–Њ—А –Ї–Њ–Љ–њ–∞–љ–Є–Є ¬Ђ–Р–љ—В–Є—Д–Є—И–Є–љ–≥¬ї: –І—В–Њ –Љ–Њ–ґ–µ—В –њ—А–Њ–Є–Ј–Њ–є—В–Є, –µ—Б–ї–Є –Ј–љ–∞–љ–Є–є –Є –љ–∞–≤—Л–Ї–Њ–≤ –љ–µ —Е–≤–∞—В–∞–µ—В –љ–µ —Г –Њ–±—Л—З–љ—Л—Е —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤, –∞ —Г –њ—А–Њ–і—Г–Ї—В–Њ–≤—Л—Е –Ї–Њ–Љ–∞–љ–і (–≤–љ—Г—В—А–µ–љ–љ–Є—Е –Є–ї–Є —Б–Њ —Б—В–Њ—А–Њ–љ—Л –≤–µ–љ–і–Њ—А–∞)?

–°–µ—А–≥–µ–є –Т–Њ–ї–і–Њ—Е–Є–љ, –і–Є—А–µ–Ї—В–Њ—А –Ї–Њ–Љ–њ–∞–љ–Є–Є ¬Ђ–Р–љ—В–Є—Д–Є—И–Є–љ–≥¬ї: –І—В–Њ –Љ–Њ–ґ–µ—В –њ—А–Њ–Є–Ј–Њ–є—В–Є, –µ—Б–ї–Є –Ј–љ–∞–љ–Є–є –Є –љ–∞–≤—Л–Ї–Њ–≤ –љ–µ —Е–≤–∞—В–∞–µ—В –љ–µ —Г –Њ–±—Л—З–љ—Л—Е —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤, –∞ —Г –њ—А–Њ–і—Г–Ї—В–Њ–≤—Л—Е –Ї–Њ–Љ–∞–љ–і (–≤–љ—Г—В—А–µ–љ–љ–Є—Е –Є–ї–Є —Б–Њ —Б—В–Њ—А–Њ–љ—Л –≤–µ–љ–і–Њ—А–∞)?

–Э–Є–љ–∞ –Ь–Є—Е–µ–µ–≤–∞, –Ш–Ґ-–і–Є—А–µ–Ї—В–Њ—А, HSBC Russia: –Я–µ—А–µ—Е–Њ–і –љ–∞ —Н–ї–µ–Ї—В—А–Њ–љ–љ—Л–є –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–Њ–±–Њ—А–Њ—В –љ–µ –Њ—В–Љ–µ–љ–Є–ї –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—М –Ј–∞–≤–µ—А–µ–љ–Є—П –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤ –Є –њ—А–Њ–≤–µ—А–Ї–Є –њ–Њ–ї–љ–Њ–Љ–Њ—З–Є–є, –Њ–љ –њ–Њ–Ј–≤–Њ–ї–Є–ї –∞–≤—В–Њ–Љ–∞—В–Є–Ј–Є—А–Њ–≤–∞—В—М –Є–ї–Є –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ —Г–њ—А–Њ—Б—В–Є—В—М –Љ–љ–Њ–≥–Є–µ –±–∞–љ–Ї–Њ–≤—Б–Ї–Є–µ –њ—А–Њ—Ж–µ—Б—Б—Л.

–Э–Є–љ–∞ –Ь–Є—Е–µ–µ–≤–∞, –Ш–Ґ-–і–Є—А–µ–Ї—В–Њ—А, HSBC Russia: –Я–µ—А–µ—Е–Њ–і –љ–∞ —Н–ї–µ–Ї—В—А–Њ–љ–љ—Л–є –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–Њ–±–Њ—А–Њ—В –љ–µ –Њ—В–Љ–µ–љ–Є–ї –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—М –Ј–∞–≤–µ—А–µ–љ–Є—П –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤ –Є –њ—А–Њ–≤–µ—А–Ї–Є –њ–Њ–ї–љ–Њ–Љ–Њ—З–Є–є, –Њ–љ –њ–Њ–Ј–≤–Њ–ї–Є–ї –∞–≤—В–Њ–Љ–∞—В–Є–Ј–Є—А–Њ–≤–∞—В—М –Є–ї–Є –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ —Г–њ—А–Њ—Б—В–Є—В—М –Љ–љ–Њ–≥–Є–µ –±–∞–љ–Ї–Њ–≤—Б–Ї–Є–µ –њ—А–Њ—Ж–µ—Б—Б—Л.

–Р–ї–µ–Ї—Б–µ–є –У–Њ—А–Њ–ґ–∞–љ–Ї–Є–љ —А–∞—Б—Б–Ї–∞–Ј–∞–ї –Њ –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤–∞—Е —Б–њ–µ—Ж–Є–∞–ї–Є–Ј–Є—А–Њ–≤–∞–љ–љ–Њ–є low-code –њ–ї–∞—В—Д–Њ—А–Љ—Л –і–ї—П –±–∞–љ–Ї–Њ–≤. –Я–Њ –µ–≥–Њ –Љ–љ–µ–љ–Є—О, —Б–Њ–≤—А–µ–Љ–µ–љ–љ—Л–є –±–∞–љ–Ї вАФ —Н—В–Њ –Ї–Њ–ї–Њ—Б—Б –љ–∞ –≥–ї–Є–љ—П–љ—Л—Е –љ–Њ–≥–∞—Е, –њ–Њ–њ–∞–≤—И–Є–є –≤ –ї–Њ–≤—Г—И–Ї—Г —Ж–Є—Д—А–Њ–≤–Є–Ј–∞—Ж–Є–Є. –С–∞–љ–Ї–Є —Б–Њ–Ј–і–∞—О—В –Љ–∞—А–Ї–µ—В–њ–ї–µ–є—Б—Л, –≤–љ–µ–і—А—П—О—В –Є—Б–Ї—Г—Б—Б—В–≤–µ–љ–љ—Л–є –Є–љ—В–µ–ї–ї–µ–Ї—В –Є —И–∞–≥–∞—О—В –≤ –љ–Њ–≥—Г —Б–Њ –≤—А–µ–Љ–µ–љ–µ–Љ, –Њ–±—А–∞–Ј—Г—П —Н–Ї–Њ—Б–Є—Б—В–µ–Љ—Л. –†–∞–Ј–≤–Є—В–Є–µ —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Н–Ї–Њ—Б–Є—Б—В–µ–Љ –њ—А–Є–≤–Њ–і–Є—В –Ї —Н–Ї—Б–њ–Њ–љ–µ–љ—Ж–Є–∞–ї—М–љ–Њ–Љ—Г —А–Њ—Б—В—Г —В—А–∞–љ–Ј–∞–Ї—Ж–Є–є –Є –≤–Ј—А—Л–≤–љ–Њ–Љ—Г —А–Њ—Б—В—Г –љ–∞–≥—А—Г–Ј–Ї–Є –љ–∞ –±–∞–љ–Ї–Њ–≤—Б–Ї–Є–µ –Ш–Ґ-–њ–ї–∞—В—Д–Њ—А–Љ—Л. –†–∞—Б—Е–Њ–і—Л —А–∞—Б—В—Г—В, –Ї–∞–і—А–Њ–≤ –љ–µ —Е–≤–∞—В–∞–µ—В, —Г—Б–Є–ї–Є–≤–∞–µ—В—Б—П –Ј–Њ–Њ–њ–∞—А–Ї —А–µ—И–µ–љ–Є–є.

–†–µ—И–Є—В—М —Н—В–Є –њ—А–Њ–±–ї–µ–Љ—Л –њ—А–Њ—Б—В—Л–Љ –≤–љ–µ–і—А–µ–љ–Є–µ–Љ –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л—Е –Љ–Њ–і—Г–ї–µ–є –љ–∞ –±–∞–Ј–µ –≤—Б–µ —В–µ—Е –ґ–µ —Г—Б—В–∞—А–µ–≤—И–Є—Е ¬Ђ–Ї–Њ—А–Њ–±–Њ—З–љ—Л—Е¬ї —А–µ—И–µ–љ–Є–є —Б–Њ —Б—В–∞—А–Њ–є –∞—А—Е–Є—В–µ–Ї—В—Г—А–Њ–є –Є–ї–Є –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є–µ–Љ –љ–Њ–≤—Л—Е –љ–µ –њ–Њ–ї—Г—З–Є—В—Б—П. ¬Ђ–°—В–∞—В–Є—Б—В–Є–Ї–∞ –њ–Њ–Ї–∞–Ј—Л–≤–∞–µ—В, —З—В–Њ 50% –±–∞–љ–Ї–Њ–≤ –љ–µ —Г—Б—В—А–∞–Є–≤–∞–µ—В —В–µ–Ї—Г—Й–µ–µ —Б–Њ—Б—В–Њ—П–љ–Є–µ –∞–≤—В–Њ–Љ–∞—В–Є–Ј–∞—Ж–Є–Є, 15% —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞—О—В –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –Ј–∞–Љ–µ–љ—Л –Р–С–°, вАФ –≥–Њ–≤–Њ—А–Є—В –Р–ї–µ–Ї—Б–µ–є –У–Њ—А–Њ–ґ–∞–љ–Ї–Є–љ, вАФ –Т —Ж–µ–ї–Њ–Љ –ґ–µ, 75% —А–µ—Б–њ–Њ–љ–і–µ–љ—В–Њ–≤ –і—Г–Љ–∞—О—В –Њ —Ж–Є—Д—А–Њ–≤–Є–Ј–∞—Ж–Є–Є –љ–∞ –µ–і–Є–љ–Њ–є –Ш–Ґ-–њ–ї–∞—В—Д–Њ—А–Љ–µ¬ї.

–Я–µ—А—Б–њ–µ–Ї—В–Є–≤—Л low code

¬Ђ–Т –Ј–∞–ї–µ –Љ–љ–Њ–≥–Њ –±–∞–љ–Ї–Њ–≤, –Є –≤—Б–µ –≥–Њ–≤–Њ—А—П—В: –Љ—Л –љ–µ –±–∞–љ–Ї, –∞ –Ш–Ґ-–Ї–Њ–Љ–њ–∞–љ–Є—П. –І—В–Њ —Н—В–Њ –Ј–љ–∞—З–Є—В –і–ї—П —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є? вАФ –љ–∞—З–∞–ї —Б–≤–Њ–µ –≤—Л—Б—В—Г–њ–ї–µ–љ–Є–µ –Ш–ї—М—П –Ю–≤—З–Є–љ–љ–Є–Ї–Њ–≤, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ –њ—А–Њ–і–∞–ґ–∞–Љ, Infinidat. вАФ –ѓ –Њ–±—Й–∞–ї—Б—П —Б –Ш–Ґ-–і–Є—А–µ–Ї—В–Њ—А–∞–Љ–Є, –Њ–љ–Є —А–∞—Б—Б–Ї–∞–Ј—Л–≤–∞—О—В, —З—В–Њ —В–µ–њ–µ—А—М –і–Њ–ї–ґ–љ—Л —Г–і–Њ–≤–ї–µ—В–≤–Њ—А—П—В—М —В—А–µ–±–Њ–≤–∞–љ–Є—П–Љ –Љ–љ–Њ–ґ–µ—Б—В–≤–∞ –≤–љ—Г—В—А–µ–љ–љ–Є—Е –Ј–∞–Ї–∞–Ј—З–Є–Ї–Њ–≤ –Є –Є–Љ –њ–Њ—Б—В–Њ—П–љ–љ–Њ –љ–∞–њ–Њ–Љ–Є–љ–∞—О—В –њ—А–Њ time to market. –Т–µ—Б—М –≤–Њ–њ—А–Њ—Б –≤ —В–Њ–Љ, –≥–і–µ –±—А–∞—В—М –љ–∞ —Н—В–Њ —А–µ—Б—Г—А—Б—Л. –Х—Б–ї–Є –њ—А–Є–Њ–±—А–µ—В–∞—В—М –Є—Е –Ј–∞—А–∞–љ–µ–µ, –Љ–Њ–ґ–љ–Њ –љ–µ —Г–≥–∞–і–∞—В—М. –Х—Б–ї–Є –њ–Њ—Б—В—Д–∞–Ї—В—Г–Љ, —В–Њ —Н—В–Њ —Б–ї–Є—И–Ї–Њ–Љ –і–Њ–ї–≥–Њ¬ї.

–Ш–ї—М—П –Ю–≤—З–Є–љ–љ–Є–Ї–Њ–≤ –њ—А–µ–і–ї–Њ–ґ–Є–ї –≤–Њ—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М—Б—П —Б–Є—Б—В–µ–Љ–Њ–є —Е—А–∞–љ–µ–љ–Є—П –і–∞–љ–љ—Л—Е, –Ї–Њ—В–Њ—А—Г—О –Љ–Њ–ґ–љ–Њ –њ–Њ—В—А–µ–±–ї—П—В—М –Ї–∞–Ї –Њ–±–ї–∞–Ї–Њ. ¬Ђ–Я—А–µ–і—Б—В–∞–≤—М—В–µ, —З—В–Њ —Г –≤–∞—Б —Б–µ–є—З–∞—Б 200 —В–µ—А–∞–±–∞–є—В –і–∞–љ–љ—Л—Е, –љ–Њ –≤—Л –њ—А–µ–і–њ–Њ–ї–∞–≥–∞–µ—В–µ, —З—В–Њ —З–µ—А–µ–Ј —В—А–Є –≥–Њ–і–∞ –±—Г–і–µ—В 500. Infinidat –њ—А–Є–≤–Њ–Ј–Є—В —Б–Є—Б—В–µ–Љ—Г, —Б—В–∞–≤–Є—В –≤ –≤–∞—И –і–∞—В–∞-—Ж–µ–љ—В—А, –Є –≤—Л —Б—А–∞–Ј—Г –њ–Њ–ї—Г—З–∞–µ—В–µ 500 —В–µ—А–∞–±–∞–є—В –њ—А–Њ –Ј–∞–њ–∞—Б, –љ–Њ –њ–ї–∞—В–Є—В–µ —В–Њ–ї—М–Ї–Њ –Ј–∞ —В–µ 200, —З—В–Њ —Г –≤–∞—Б –µ—Б—В—М –њ—А—П–Љ–Њ —Б–µ–є—З–∞—Б¬ї, вАФ –Њ–±—К—П—Б–љ–Є–ї –Њ–љ.

–†–Є—Б–Ї вАФ –±–ї–∞–≥–Њ—А–Њ–і–љ–Њ–µ –і–µ–ї–Њ

–Э–Є–Ї–Є—В–∞ –Ф—А–∞—З–µ–≤, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ —А–Є—Б–Ї–∞–Љ ¬Ђ–§–Њ–ї—М–Ї—Б–≤–∞–≥–µ–љ –С–∞–љ–Ї–∞¬ї, —А–µ—И–Є–ї –њ–Њ–і—А–Њ–±–љ–µ–µ –Њ—Б—В–∞–љ–Њ–≤–Є—В—М—Б—П –љ–∞ —В–∞–Ї–Њ–є —Б–њ–µ—Ж–Є–∞–ї—М–љ–Њ—Б—В–Є, –Ї–∞–Ї —А–Є—Б–Ї-—В–µ—Е–љ–Њ–ї–Њ–≥. –Ю–љ –њ—А–Њ–≤–Њ–і–Є—В –Љ–љ–Њ–≥–Њ —Б–Њ–±–µ—Б–µ–і–Њ–≤–∞–љ–Є–є –Є –Ј–∞–Љ–µ—В–Є–ї, —З—В–Њ –Љ–љ–Њ–≥–Є–µ –љ–µ –њ–Њ–љ–Є–Љ–∞—О—В —Б—Г—В–Є –Ї–Њ–Љ–њ–µ—В–µ–љ—Ж–Є–є —Н—В–Њ–≥–Њ —Б–Њ—В—А—Г–і–љ–Є–Ї–∞.

–Я—А–Є–Љ–µ—А–љ—Л–є –љ–∞–±–Њ—А —А–Є—Б–Ї-—Б–Є—Б—В–µ–Љ –љ–∞ –ґ–Є–Ј–љ–µ–љ–љ–Њ–Љ —Ж–Є–Ї–ї–µ –Ї—А–µ–і–Є—В–љ–Њ–≥–Њ –њ—А–Њ–і—Г–Ї—В–∞

–Я–Њ –µ–≥–Њ —Б–ї–Њ–≤–∞–Љ, –і–ї—П —А–∞–±–Њ—В—Л —Б —Б–Є—Б—В–µ–Љ–∞–Љ–Є –њ—А–Є–љ—П—В–Є—П —А–µ—И–µ–љ–Є–є (DSS) –љ—Г–ґ–љ—Л –њ–Њ—А—В—Д–µ–ї—М–љ—Л–µ –∞–љ–∞–ї–Є—В–Є–Ї–Є –Є —В–µ—Е–љ–Њ–ї–Њ–≥–Є. –Я–µ—А–≤—Л–µ —Б–ї–µ–і—П—В –Ј–∞ –њ—А–Њ—Ж–µ—Б—Б–Њ–Љ –≤ —Ж–µ–ї–Њ–Љ, –∞–љ–∞–ї–Є–Ј–Є—А—Г—О—В –њ–Њ–Ї–Њ–ї–µ–љ–Є—П –≤—Л–і–∞—З –Є –њ—Г–ї –Њ—В–Ї–∞–Ј–Њ–≤; –≤—В–Њ—А—Л–µ вАФ —А–µ–∞–ї–Є–Ј—Г—О—В —В–Њ–љ–Ї–Є–µ –љ–∞—Б—В—А–Њ–є–Ї–Є —Б–Є—Б—В–µ–Љ—Л –і–ї—П —Г–ї—Г—З—И–µ–љ–Є—П –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є –Є–ї–Є —Г—Б—В—А–∞–љ–µ–љ–Є—П –Ї—А–Є—В–Є—З–µ—Б–Ї–Є—Е –Њ—И–Є–±–Њ–Ї.

–Ш–љ–Њ–≥–і–∞ –љ–∞ –Љ–µ—Б—В–Њ —В–∞–Ї–Є—Е —Б–њ–µ—Ж–Є–∞–ї–Є—Б—В–Њ–≤ –±–∞–љ–Ї –Љ–Њ–ґ–µ—В —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞—В—М –±–Є–Ј–љ–µ—Б-–∞–љ–∞–ї–Є—В–Є–Ї–∞. ¬Ђ–≠—В–Њ —Е–Њ—А–Њ—И–Є–є –≤–∞—А–Є–∞–љ—В, вАФ –≥–Њ–≤–Њ—А–Є—В –Э–Є–Ї–Є—В–∞ –Ф—А–∞—З–µ–≤. вАФ –Т—Л—Б–Њ–Ї–Є–є —Г—А–Њ–≤–µ–љ—М –љ—Г–ґ–љ—Л—Е –Ї–Њ–Љ–њ–µ—В–µ–љ—Ж–Є–є –і–∞–µ—В –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –±—Л—Б—В—А–Њ–є –∞–і–∞–њ—В–∞—Ж–Є–Є¬ї. –Ґ–∞–Ї–ґ–µ —А–Є—Б–Ї-—В–µ—Е–љ–Њ–ї–Њ–≥–∞–Љ–Є –Љ–Њ–≥—Г—В —Б—В–∞—В—М —А–∞–Ј—А–∞–±–Њ—В—З–Є–Ї–Є, –љ–Њ –Є–Љ –њ–Њ–љ–∞–і–Њ–±–Є—В—Б—П –љ–∞—Б—В–∞–≤–љ–Є–Ї, —В–∞–Ї –Ї–∞–Ї —Г –љ–Є—Е —Е–Њ—А–Њ—И–Є–µ –Ј–љ–∞–љ–Є—П –≤ –Њ–±–ї–∞—Б—В–Є –Ш–Ґ –Є –∞—А—Е–Є—В–µ–Ї—В—Г—А—Л, –љ–Њ –љ–µ–і–Њ—Б—В–∞—В–Њ—З–љ–Њ –Ї–Њ–Љ–њ–µ—В–µ–љ—Ж–Є–є –≤ –Њ–±–ї–∞—Б—В–Є —А–Є—Б–Ї–Њ–≤. ¬Ђ–С—Л–ї–Є —Б–ї—Г—З–∞–Є, –Ї–Њ–≥–і–∞ –Љ—Л —Б–Љ–Њ–≥–ї–Є –≤—Л—А–∞—Б—В–Є—В—М —А–Є—Б–Ї-—В–µ—Е–љ–Њ–ї–Њ–≥–∞ –Є–Ј —Б–њ–µ—Ж–Є–∞–ї–Є—Б—В–∞ —В–µ—Е–њ–Њ–і–і–µ—А–ґ–Ї–Є вАФ —Г –љ–µ–≥–Њ –±—Л–ї–∞ –Њ—З–µ–љ—М —Б–Є–ї—М–љ–∞—П –Љ–Њ—В–Є–≤–∞—Ж–Є—П. –°—А–Њ–Ї –∞–і–∞–њ—В–∞—Ж–Є–Є –≤ —Н—В–Њ–Љ —Б–ї—Г—З–∞–µ –Љ–Њ–ґ–µ—В –Ј–∞–љ—П—В—М 6-9 –Љ–µ—Б—П—Ж–µ–≤¬ї, вАФ –≥–Њ–≤–Њ—А–Є—В –Э–Є–Ї–Є—В–∞ –Ф—А–∞—З–µ–≤.

–Ґ–µ–Љ—Г —А–Є—Б–Ї–Њ–≤ –њ—А–Њ–і–Њ–ї–ґ–Є–ї –°–µ—А–≥–µ–є –Т–Њ–ї–і–Њ—Е–Є–љ, –і–Є—А–µ–Ї—В–Њ—А –Ї–Њ–Љ–њ–∞–љ–Є–Є ¬Ђ–Р–љ—В–Є—Д–Є—И–Є–љ–≥¬ї. –І—В–Њ –Љ–Њ–ґ–µ—В –њ—А–Њ–Є–Ј–Њ–є—В–Є, –µ—Б–ї–Є –Ј–љ–∞–љ–Є–є –Є –љ–∞–≤—Л–Ї–Њ–≤ –љ–µ —Е–≤–∞—В–∞–µ—В –љ–µ —Г –Њ–±—Л—З–љ—Л—Е —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤, –∞ —Г –њ—А–Њ–і—Г–Ї—В–Њ–≤—Л—Е –Ї–Њ–Љ–∞–љ–і (–≤–љ—Г—В—А–µ–љ–љ–Є—Е –Є–ї–Є —Б–Њ —Б—В–Њ—А–Њ–љ—Л –≤–µ–љ–і–Њ—А–∞)? –°–њ–Є–Ї–µ—А –њ—А–Є–≤–µ–ї –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –њ—А–Є–Љ–µ—А–Њ–≤. –Т –њ–µ—А–≤–Њ–Љ —Г —З–µ–ї–Њ–≤–µ–Ї–∞ –Є–Ј —Ж–Є—Д—А–Њ–≤–Њ–є —В—А—Г–і–Њ–≤–Њ–є –Ї–љ–Є–ґ–Ї–Є –њ—А–Њ–њ–∞–ї —Б—В–∞–ґ —А–∞–±–Њ—В—Л –≤ –ї–Є–Ї–≤–Є–і–Є—А–Њ–≤–∞–љ–љ–Њ–є –љ–∞ —В–Њ—В –Љ–Њ–Љ–µ–љ—В —Д–Є—А–Љ–µ, –≤–Њ –≤—В–Њ—А–Њ–Љ –Љ–Њ—И–µ–љ–љ–Є–Ї–Є –≤–Њ—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–ї–Є—Б—М —Г—П–Ј–≤–Є–Љ–Њ—Б—В—П–Љ–Є, –Ї–Њ—В–Њ—А—Л–µ –±—Л–ї–Є –≤ –љ–Њ–≤–Њ–Љ —А–µ—И–µ–љ–Є–Є.

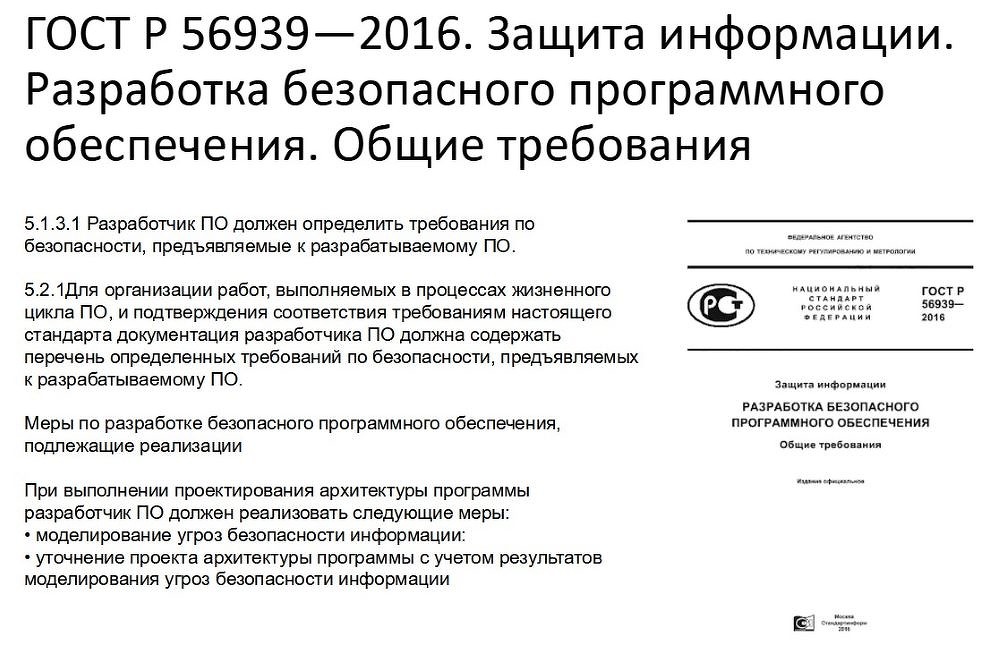

–Ь–љ–Њ–≥–Є–µ —Б—З–Є—В–∞—О—В, —З—В–Њ —В–∞–Ї–Є–Љ–Є –≤–Њ–њ—А–Њ—Б–∞–Љ–Є –і–Њ–ї–ґ–љ—Л –Ј–∞–љ–Є–Љ–∞—В—М—Б—П —Б–Њ—В—А—Г–і–љ–Є–Ї–Є —Б–ї—Г–ґ–±—Л –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Њ–љ–љ–Њ–є –±–µ–Ј–Њ–њ–∞—Б–љ–Њ—Б—В–Є, –љ–Њ –Њ–љ–Є –љ–µ –≤—Б–µ–≥–і–∞ –Њ–њ—А–∞–≤–і—Л–≤–∞—О—В –Њ–ґ–Є–і–∞–љ–Є—П –њ–Њ —А–∞–Ј–љ—Л–Љ –њ—А–Є—З–Є–љ–∞–Љ. –Р –њ—А–Њ–і—Г–Ї—В–Њ–≤—Л–µ –Ї–Њ–Љ–∞–љ–і—Л —З–∞—Б—В–Њ –љ–µ –≤ –њ–Њ–ї–љ–Њ–є –Љ–µ—А–µ –Њ—Б–Њ–Ј–љ–∞—О—В –Є–Љ–µ—О—Й–Є–µ—Б—П —Г–≥—А–Њ–Ј—Л –Є —А–Є—Б–Ї–Є.

–Я–Њ—Н—В–Њ–Љ—Г —В—А–µ–±–Њ–≤–∞–љ–Є—П –њ–Њ –Ш–С –ї—Г—З—И–µ –Є–Ј–љ–∞—З–∞–ї—М–љ–Њ –Ј–∞–Ї–ї–∞–і—Л–≤–∞—В—М –≤ –њ—А–Њ—Ж–µ—Б—Б —А–∞–Ј—А–∞–±–Њ—В–Ї–Є –Я–Ю. –°–і–µ–ї–∞—В—М —Н—В–Њ –љ—Г–ґ–љ–Њ –љ–∞ —А–∞–љ–љ–Є—Е —Н—В–∞–њ–∞—Е –њ—А–Њ–µ–Ї—В–Є—А–Њ–≤–∞–љ–Є—П, –њ—А–Є—З–µ–Љ —В—А–µ–±–Њ–≤–∞–љ–Є—П —Б—В–Њ–Є—В ¬Ђ–њ–µ—А–µ–≤–µ—Б—В–Є¬ї —Б —П–Ј—Л–Ї–∞ –Ш–С –љ–∞ —П–Ј—Л–Ї –њ—А–Њ–і—Г–Ї—В–Њ–≤—Л—Е –Ї–Њ–Љ–∞–љ–і, —З—В–Њ–±—Л –Њ–љ–Є –±—Л–ї–Є –њ–Њ–љ—П—В–љ—Л –≤—Б–µ–Љ —А–∞–Ј—А–∞–±–Њ—В—З–Є–Ї–∞–Љ, –∞ –љ–µ –≤—Л–њ–Њ–ї–љ—П–ї–Є—Б—М —Д–Њ—А–Љ–∞–ї—М–љ–Њ.

–У–Ю–°–Ґ –† 56939вАФ2016. –Ч–∞—Й–Є—В–∞ –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є

–С—Г–Љ–∞–ґ–љ—Л–µ –і–Њ–Ї—Г–Љ–µ–љ—В—Л —В–Њ–ґ–µ –љ–µ—Б—Г—В —Б —Б–Њ–±–Њ–є —А–Є—Б–Ї–Є –њ–Њ—В–µ—А–Є –Є–ї–Є –Ї–Њ–Љ–њ—А–Њ–Љ–µ—В–∞—Ж–Є–Є –і–∞–љ–љ—Л—Е. –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –Њ–љ–Є —Е—А–∞–љ—П—В—Б—П –љ–µ—Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ, –љ–µ –Љ–Њ–≥—Г—В –Њ–±–µ—Б–њ–µ—З–Є—В—М –≤—Л—Б–Њ–Ї—Г—О —Б–Ї–Њ—А–Њ—Б—В—М –Њ–±—А–∞–±–Њ—В–Ї–Є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є –Є –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П –Ї–ї–Є–µ–љ—В–∞ (–Њ—В–Ї—А—Л—В–Є–µ —Б—З–µ—В–∞, –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–Є–µ –њ—А–Њ—З–Є—Е –њ—А–Њ–і—Г–Ї—В–Њ–≤ –Є —Г—Б–ї—Г–≥), –Њ–≥—А–∞–љ–Є—З–Є–≤–∞—О—В –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –∞–≤—В–Њ–Љ–∞—В–Є–Ј–∞—Ж–Є–Є –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б–Њ–≤ –±–∞–љ–Ї–∞.

–У–і–µ –њ–Њ–Љ–Њ–ґ–µ—В –≠–Ф–Ю?

–Ю—Б–Њ–±–µ–љ–љ–Њ—Б—В—П–Љ–Є –њ–µ—А–µ—Е–Њ–і–∞ –љ–∞ —Н–ї–µ–Ї—В—А–Њ–љ–љ—Л–є –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–Њ–±–Њ—А–Њ—В –≤ –Ї–Њ–Љ–њ–∞–љ–Є–Є –њ–Њ–і–µ–ї–Є–ї–∞—Б—М –Э–Є–љ–∞ –Ь–Є—Е–µ–µ–≤–∞, –Ш–Ґ-–і–Є—А–µ–Ї—В–Њ—А, HSBC Russia. –Я–Њ –µ–µ —Б–ї–Њ–≤–∞–Љ, —Б—А–Њ–Ї –≤–љ–µ–і—А–µ–љ–Є—П –≤ –Љ–љ–Њ–≥–Њ–Љ –Ј–∞–≤–Є—Б–Є—В –Њ—В –≥–Њ—В–Њ–≤–љ–Њ—Б—В–Є –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї–µ–є —А–∞–±–Њ—В–∞—В—М —Б –≠–Ф–Ю. –°–∞–Љ–Њ –≤–љ–µ–і—А–µ–љ–Є–µ –љ–µ –њ–Њ—В—А–µ–±–Њ–≤–∞–ї–Њ –Ј–љ–∞—З–Є—В–µ–ї—М–љ—Л—Е –Є–љ–≤–µ—Б—В–Є—Ж–Є–є. –Э–µ—Б–Љ–Њ—В—А—П –љ–∞ —В–Њ, —З—В–Њ –њ–µ—А–µ—Е–Њ–і –љ–∞ —Н–ї–µ–Ї—В—А–Њ–љ–љ—Л–є –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–Њ–±–Њ—А–Њ—В –љ–µ –Њ—В–Љ–µ–љ–Є–ї –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—М –Ј–∞–≤–µ—А–µ–љ–Є—П –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤ –Є –њ—А–Њ–≤–µ—А–Ї–Є –њ–Њ–ї–љ–Њ–Љ–Њ—З–Є–є, –Њ–љ –њ–Њ–Ј–≤–Њ–ї–Є–ї –∞–≤—В–Њ–Љ–∞—В–Є–Ј–Є—А–Њ–≤–∞—В—М –Є–ї–Є –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ —Г–њ—А–Њ—Б—В–Є—В—М –Љ–љ–Њ–≥–Є–µ –±–∞–љ–Ї–Њ–≤—Б–Ї–Є–µ –њ—А–Њ—Ж–µ—Б—Б—Л.

–Т–љ–µ–і—А–µ–љ–Є–µ —Н–ї–µ–Ї—В—А–Њ–љ–љ–Њ–≥–Њ –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–Њ–±–Њ—А–Њ—В–∞ –Љ–Њ–ґ–µ—В –њ—А–Є–≤–µ—Б—В–Є –Ї –љ–µ–Њ–ґ–Є–і–∞–љ–љ–Њ–Љ—Г —Н—Д—Д–µ–Ї—В—Г. –Ю–ґ–Є–і–∞–љ–Є—П –љ–µ –≤—Б–µ–≥–і–∞ —Б–Њ–≤–њ–∞–і–∞—О—В —Б —А–µ–∞–ї—М–љ–Њ—Б—В—М—О, –њ—А–Њ–і–Њ–ї–ґ–Є–ї —В–µ–Љ—Г –Т–ї–∞–і–Є–Љ–Є—А –Ы–µ–±–µ–і–µ–≤, —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М –њ—А–Њ–µ–Ї—В–∞ –і–µ–њ–∞—А—В–∞–Љ–µ–љ—В–∞ —А–∞–Ј–≤–Є—В–Є—П —В–µ—Е–љ–Њ–ї–Њ–≥–Є–є –≤–љ—Г—В—А–µ–љ–љ–Є—Е –њ—А–Њ—Ж–µ—Б—Б–Њ–≤ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–є, ¬Ђ–Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Є–є –Ї—А–µ–і–Є—В–љ—Л–є –±–∞–љ–Ї¬ї. –Ю–±—Л—З–љ–Њ –њ–ї–∞–љ–Є—А—Г–µ—В—Б—П —Б–≤–µ—Б—В–Є –і–Њ –љ—Г–ї—П –Њ–±—К–µ–Љ –±—Г–Љ–∞–ґ–љ—Л—Е –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤, –њ–Њ–ї—Г—З–Є—В—М –і–Њ–≤–Њ–ї—М–љ—Л—Е —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ –Є —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤ –Ї–∞–і—А–Њ–≤—Л—Е —Б–ї—Г–ґ–±, —Г–Љ–µ–љ—М—И–Є—В—М —Б—А–Њ–Ї –Њ–±—А–∞–±–Њ—В–Ї–Є –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤ –Є —Б–Њ—Е—А–∞–љ–Є—В—М –і–µ—А–µ–≤—М—П. –Э–∞ –і–µ–ї–µ —Б–Њ—В—А—Г–і–љ–Є–Ї–Є —Б–Њ–њ—А–Њ—В–Є–≤–ї—П—О—В—Б—П, —Н–ї–µ–Ї—В—А–Њ–љ–љ—Л–µ –і–Њ–Ї—Г–Љ–µ–љ—В—Л —А–∞—Б–њ–µ—З–∞—В—Л–≤–∞—О—В—Б—П, –Љ–Є–љ–Є–Љ–Є–Ј–Є—А–Њ–≤–∞—В—М –Ј–∞—В—А–∞—В—Л –љ–∞ –њ–µ—З–∞—В—М –љ–µ –њ–Њ–ї—Г—З–∞–µ—В—Б—П, —Н–ї–µ–Ї—В—А–Њ–љ–љ—Л–µ –њ–Њ–і–њ–Є—Б–Є –Њ—Б—В–∞—О—В—Б—П —А–∞–Ј–љ–Њ—А–Њ–і–љ—Л–Љ–Є, –Є —З—В–Њ–±—Л –і–Њ–±–Є—В—М—Б—П —О—А–Є–і–Є—З–µ—Б–Ї–Њ–є –Ј–љ–∞—З–Є–Љ–Њ—Б—В–Є, —В—А–µ–±—Г–µ—В—Б—П –Њ—Д–Њ—А–Љ–Є—В—М –Љ–љ–Њ–ґ–µ—Б—В–≤–Њ –≤–љ—Г—В—А–µ–љ–љ–Є—Е –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤.

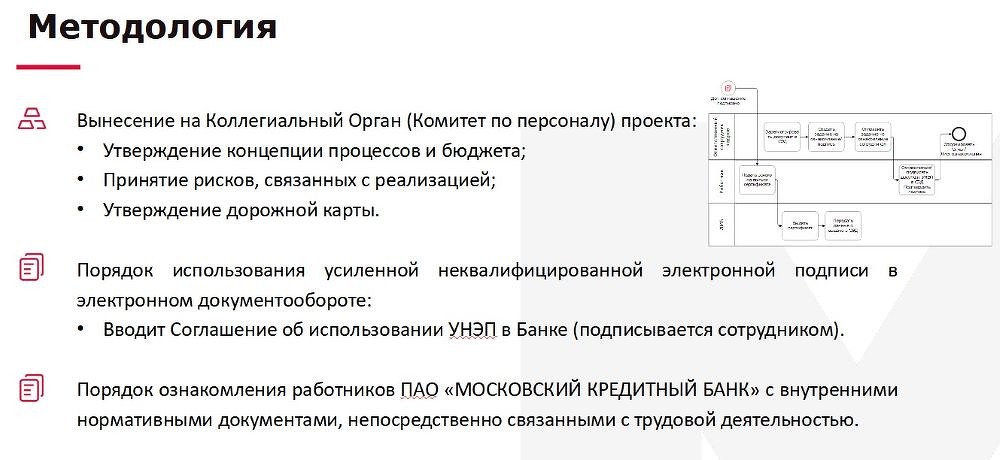

–Ь–µ—В–Њ–і–Њ–ї–Њ–≥–Є—П –њ—А–Њ–µ–Ї—В–∞

¬Ђ–Ь—Л —А–∞–Ј–і–µ–ї–Є–ї–Є –≤—Б–µ—Е —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ –љ–∞ 4 –≥—А—Г–њ–њ—Л, –Њ–њ—А–µ–і–µ–ї–Є–ї–Є –≤–Є–і—Л –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤ –Є —Н–ї–µ–Ї—В—А–Њ–љ–љ—Л—Е –њ–Њ–і–њ–Є—Б–µ–є. –Ф–ї—П –љ–∞—З–∞–ї–∞ —А–µ—И–Є–ї–Є –њ–Њ—А–∞–±–Њ—В–∞—В—М —Б —В–∞–Ї–Є–Љ–Є –і–Њ–Ї—Г–Љ–µ–љ—В–∞–Љ–Є, –Ї–∞–Ї ¬Ђ–Ю–Ј–љ–∞–Ї–Њ–Љ–ї–µ–љ–Є–µ —Б –ї–Њ–Ї–∞–ї—М–љ—Л–Љ–Є –љ–Њ—А–Љ–∞—В–Є–≤–љ—Л–Љ–Є –∞–Ї—В–∞–Љ–Є¬ї. –°–Њ–Ј–і–∞–ї–Є –Ї–Њ–Љ–∞–љ–і—Г, вАФ –≤ –љ–µ–µ –≤–Њ—И–ї–Є —Б–њ–µ—Ж–Є–∞–ї–Є—Б—В—Л –Є–Ј HR, —О—А–Є–і–Є—З–µ—Б–Ї–Њ–≥–Њ –і–µ–њ–∞—А—В–∞–Љ–µ–љ—В–∞ –Є –Ш–Ґ. –Т –Ї–∞—З–µ—Б—В–≤–µ –њ–Њ–і–њ–Є—Б–Є –≤—Л–±—А–∞–ї–Є –£–Ъ–≠–Я¬ї, вАФ —А–∞—Б—Б–Ї–∞–Ј–∞–ї –Т–ї–∞–і–Є–Љ–Є—А –Ы–µ–±–µ–і–µ–≤. –Я–Њ –µ–≥–Њ —Б–ї–Њ–≤–∞–Љ, –і–ї—П —Г—Б–њ–µ—Е–∞ –њ—А–Њ–µ–Ї—В–∞ –Њ—З–µ–љ—М –≤–∞–ґ–љ–∞ –Љ–µ—В–Њ–і–Њ–ї–Њ–≥–Є—П вАФ –Љ–љ–Њ–≥–Є–µ –љ–∞—З–Є–љ–∞–љ–Є—П —А—Г—И–∞—В—Б—П –Є–Ј-–Ј–∞ –µ–µ –Њ—В—Б—Г—В—Б—В–≤–Є—П.

–≠–њ–Є—В–∞—Д–Є—П —Н–Ї–≤–∞–є—А–Є–љ–≥—Г

–°–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В—М —Н–Ї–≤–∞–є—А–Є–љ–≥–∞ –њ—А–Њ–і–Њ–ї–ґ–∞–µ—В —А–∞—Б—В–Є, –њ–ї–∞—В–µ–ґ–љ—Л–µ —Б–Є—Б—В–µ–Љ—Л –њ–Њ–і–љ–Є–Љ–∞—О—В —В–∞—А–Є—Д—Л, –∞ –±–Є–Ј–љ–µ—Б –њ–Њ–і–Ї–ї—О—З–∞–µ—В—Б—П –Ї —Б–Є—Б—В–µ–Љ–µ –±—Л—Б—В—А—Л—Е –њ–ї–∞—В–µ–ґ–µ–є. –°—Ж–µ–љ–∞—А–Є–є –Њ–њ–ї–∞—В—Л —Г–њ—А–Њ—Й–∞–µ—В—Б—П: —В–µ–њ–µ—А—М –µ—Б–ї–Є —Г –Ї–ї–Є–µ–љ—В–∞ –µ—Б—В—М –њ—А–Є–ї–Њ–ґ–µ–љ–Є–µ –±–∞–љ–Ї–∞, –Њ–љ –Љ–Њ–ґ–µ—В –њ–ї–∞—В–Є—В—М –њ–Њ –°–С–Я. ¬Ђ–Т—Б–µ –±–Њ–ї—М—И–µ –Ї–Њ–Љ–њ–∞–љ–Є–є –љ–∞—З–Є–љ–∞—О—В —А–∞–±–Њ—В–∞—В—М —Б –°–С–Я –Є —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ –њ—А–Є–љ–Є–Љ–∞—В—М –њ–ї–∞—В–µ–ґ–Є¬ї, вАФ —А–∞—Б—Б–Ї–∞–Ј–∞–ї –У–µ–Њ—А–≥–Є–є –Ъ–Њ–љ–љ–Њ–≤, —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М –љ–∞–њ—А–∞–≤–ї–µ–љ–Є—П –њ–Њ —А–∞–Ј–≤–Є—В–Є—О —Н–ї–µ–Ї—В—А–Њ–љ–љ–Њ–є –Ї–Њ–Љ–Љ–µ—А—Ж–Є–Є, –†–∞–є—Д—Д–∞–є–Ј–µ–љ–±–∞–љ–Ї.

–С–Є–Ј–љ–µ—Б –∞–Ї—В–Є–≤–љ–Њ –њ–Њ–і–Ї–ї—О—З–∞–µ—В—Б—П –Ї –°–С–Я

–Я–Њ –µ–≥–Њ –Љ–љ–µ–љ–Є—О, —Б–Ї–Њ—А–Њ —Б–Є—Б—В–µ–Љ–∞ –±—Л—Б—В—А—Л—Е –њ–ї–∞—В–µ–ґ–µ–є —Б—В–∞–љ–µ—В –љ–µ–Ј–∞–Љ–µ–љ–Є–Љ–∞ –і–ї—П –Ї—А—Г–њ–љ—Л—Е –њ–Њ–Ї—Г–њ–Њ–Ї. ¬Ђ–Ю–±—Л—З–љ–Њ –Ї–Њ–Љ–Є—Б—Б–Є—П –њ–Њ —Н–Ї–≤–∞–є—А–Є–љ–≥—Г –≤ —Н—В–Њ–Љ —Б–ї—Г—З–∞–µ –±–Њ–ї—М—И–∞—П, –њ–Њ—Н—В–Њ–Љ—Г —А–∞–љ—М—И–µ –љ–∞–ї–Є—З–љ—Л–µ –±—Л–ї–Є –±–Њ–ї–µ–µ –ґ–µ–ї–∞–љ–љ—Л–Љ —Б–њ–Њ—Б–Њ–±–Њ–Љ –Њ–њ–ї–∞—В—Л, вАФ —А–∞—Б—Б–Ї–∞–Ј—Л–≤–∞–µ—В –У–µ–Њ—А–≥–Є–є –Ъ–Њ–љ–љ–Њ–≤. вАФ –Э–Њ –≤ –°–С–Я —Б 1 –Њ–Ї—В—П–±—А—П –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–∞—П –Ї–Њ–Љ–Є—Б—Б–Є—П —Б–Њ—Б—В–∞–≤–Є—В 1500 —А—Г–±–ї–µ–є. –Ґ–µ–њ–µ—А—М –њ–Њ–Ї—Г–њ–Ї–∞ –∞–≤—В–Њ–Љ–Њ–±–Є–ї—П, –≤–Ј–љ–Њ—Б—Л –Ј–∞ –Ї–≤–∞—А—В–Є—А—Г –Є –њ—А–Њ—З–µ–µ –Є–і–µ–∞–ї—М–љ–Њ –ї–Њ–ґ–Є—В—Б—П –≤ —Н—В—Г —Б—Е–µ–Љ—Г. –Я–Њ–ї—Г—З–Є—В—Б—П –і–µ—И–µ–≤–ї–µ —Н–Ї–≤–∞–є—А–Є–љ–≥–∞ –Є –њ—А–Њ—Й–µ, —З–µ–Љ –љ–∞–ї–Є—З–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞. –°–µ–є—З–∞—Б –Њ—З–µ–љ—М —Б—В–Њ–Є—В –њ–Њ—Б–Љ–Њ—В—А–µ—В—М –≤ —Б—В–Њ—А–Њ–љ—Г —Б–Є—Б—В–µ–Љ—Л –±—Л—Б—В—А—Л—Е –њ–ї–∞—В–µ–ґ–µ–є¬ї.

–°–Є—Б—В–µ–Љ–∞ –±—Л—Б—В—А—Л—Е –њ–ї–∞—В–µ–ґ–µ–є –Љ–Њ–ґ–µ—В –Є–Ј–Љ–µ–љ–Є—В—М –±–∞–љ–Ї–Њ–≤—Б–Ї–Є–є —Б–µ–Ї—В–Њ—А. –Т–Є—В–∞–ї–Є–є –Ъ–Њ–њ—Л—Б–Њ–≤, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ –Є–љ–љ–Њ–≤–∞—Ж–Є—П–Љ –°–Ъ–С-–С–∞–љ–Ї–∞, –њ—А–Є–Ј–љ–∞–µ—В—Б—П: ¬Ђ–°–Ї–∞–ґ—Г —З–µ—Б—В–љ–Њ: –°–С–Я –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є —Ж–Є—Д—А–Њ–≤–Є–Ј–Є—А–Њ–≤–∞–ї–∞ –љ–∞—Б. –С–µ–Ј —Н—В–Њ–є —Б–Є—Б—В–µ–Љ—Л –љ–∞—И–∞ –±–∞–љ–Ї–Њ–≤—Б–Ї–∞—П –≥—А—Г–њ–њ–∞ –љ–µ —Б—В–∞–ї–∞ –±—Л —В–µ–Љ, —З—В–Њ –Љ—Л —Б–µ–є—З–∞—Б –Є–Ј —Б–µ–±—П –њ—А–µ–і—Б—В–∞–≤–ї—П–µ–Љ. –≠—В–Њ —В–Њ—В –Ї–∞—В–∞–ї–Є–Ј–∞—В–Њ—А, –Ї–Њ—В–Њ—А—Л–є –Ј–∞–њ—Г—Б—В–Є–ї –Є–Ј–Љ–µ–љ–µ–љ–Є—П –Є –њ—А–Њ–і–Њ–ї–ґ–∞–µ—В –Љ–µ–љ—П—В—М –љ–∞—И—Г –Ш–Ґ-–∞—А—Е–Є—В–µ–Ї—В—Г—А—Г¬ї.

–Я–Њ –µ–≥–Њ —Б–ї–Њ–≤–∞–Љ, –±–∞–љ–Ї –њ—А–µ–≤—А–∞—В–Є–ї—Б—П –≤ –±–Њ–ї—М—И–Њ–≥–Њ —А–Њ–±–Њ—В–∞, –Є —В–µ–њ–µ—А—М –Љ–љ–Њ–≥–Є–µ –њ—А–Њ—Ж–µ—Б—Б—Л –љ–µ —В—А–µ–±—Г—О—В —Г—З–∞—Б—В–Є—П —З–µ–ї–Њ–≤–µ–Ї–∞. ¬Ђ–Ь—Л —Б–Њ–Ј–і–∞–ї–Є —Б–Є—Б—В–µ–Љ—Г, –≤ –Ї–Њ—В–Њ—А–Њ–є –≤—Б–µ –љ–∞ –њ—А–µ–і–µ–ї–µ, –љ–Њ –≤—Б–µ —А–∞–±–Њ—В–∞–µ—В. –Ґ—Г—В SLA –Ј–∞–і–∞–µ—В—Б—П –¶–µ–љ—В—А–Њ–±–∞–љ–Ї–Њ–Љ, –Ї–Њ—В–Њ—А—Л–є –љ–∞–Ј—Л–≤–∞–µ—В –Ї–Њ–љ–Ї—А–µ—В–љ—Г—О —Ж–Є—Д—А—Г, –љ–∞–њ—А–Є–Љ–µ—А, 3 —Б–µ–Ї—Г–љ–і—Л, –Є –≤ –љ–µ–µ –љ—Г–ґ–љ–Њ —Г–ї–Њ–ґ–Є—В—М—Б—П. –Я–Њ—Н—В–Њ–Љ—Г –љ–∞–Љ –њ—А–Є—Е–Њ–і–Є—В—Б—П –њ–Њ—Б—В–Њ—П–љ–љ–Њ —А–µ—И–∞—В—М –љ–Њ–≤—Л–µ –Ј–∞–і–∞—З–Є –≤ —А–µ–ґ–Є–Љ–µ —А–µ–∞–ї—М–љ–Њ–≥–Њ –≤—А–µ–Љ–µ–љ–Є¬ї, вАФ —А–∞—Б—Б–Ї–∞–Ј–∞–ї –Т–Є—В–∞–ї–Є–є –Ъ–Њ–њ—Л—Б–Њ–≤.

–Я—А–Њ –њ–Њ—Б—В-—Н—Д—Д–µ–Ї—В –Њ—В –Ј–∞–њ—Г—Б–Ї–∞ –°–Я–С –≤ –±—А–Њ–Ї–µ—А—Б–Ї–Њ–Љ –±–Є–Ј–љ–µ—Б–µ —А–∞—Б—Б–Ї–∞–Ј–∞–ї–∞ –Р–ї–µ–Ї—Б–∞–љ–і—А–∞ –°–∞–љ–і–Є–Љ–Є—А–Њ–≤–∞, –љ–∞—З–∞–ї—М–љ–Є–Ї —Ж–µ–љ—В—А–∞ —Ж–Є—Д—А–Њ–≤–Њ–≥–Њ —Б–µ—А–≤–Є—Б–∞, ¬Ђ–Ю—В–Ї—А—Л—В–Є–µ –Ш–љ–≤–µ—Б—В–Є—Ж–Є–Є¬ї. –Э–Њ–≤—Л–Љ –Є–љ–≤–µ—Б—В–Њ—А–∞–Љ –љ—Г–ґ–µ–љ —Г–і–Њ–±–љ—Л–є —Ж–Є—Д—А–Њ–≤–Њ–є —Б–µ—А–≤–Є—Б –≤ –ї–Є—З–љ–Њ–Љ –Ї–∞–±–Є–љ–µ—В–µ –љ–∞ —Б–∞–є—В–µ –Є–ї–Є –≤ –Љ–Њ–±–Є–ї—М–љ–Њ–Љ –њ—А–Є–ї–Њ–ґ–µ–љ–Є–Є, –њ–Њ–і—Б–Ї–∞–Ј–Ї–Є, –≥–Њ—В–Њ–≤—Л–µ —А–µ—И–µ–љ–Є—П, –Њ–±—Г—З–µ–љ–Є–µ, –±—Л—Б—В—А—Л–µ –Є –і–Њ—Б—В—Г–њ–љ—Л–µ —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ —Г—Б–ї—Г–≥–Є. –Я—А–Њ–±–ї–µ–Љ–∞, –Ї–Њ—В–Њ—А—Г—О –њ—Л—В–∞–ї–Є—Б—М —А–µ—И–Є—В—М –≤ –Ї–Њ–Љ–њ–∞–љ–Є–Є, –Ј–∞–Ї–ї—О—З–∞–ї–∞—Б—М –≤ —В–Њ–Љ, —З—В–Њ –љ–Њ–≤–Є—З–Ї–Є –љ–µ–Њ—Е–Њ—В–љ–Њ —Д–Њ–љ–і–Є—А–Њ–≤–∞–ї–Є —Б—З–µ—В–∞. –Ф–Њ –љ–µ–і–∞–≤–љ–µ–≥–Њ –≤—А–µ–Љ–µ–љ–Є –Ј–і–µ—Б—М –±—Л–ї–Њ –≤—Б–µ–≥–Њ —В—А–Є —Б–њ–Њ—Б–Њ–±–∞ –њ–Њ–њ–Њ–ї–љ–Є—В—М –±–∞–ї–∞–љ—Б: –љ–∞–ї–Є—З–љ—Л–Љ–Є —З–µ—А–µ–Ј –Ї–∞—Б—Б—Г, –њ–µ—А–µ–≤–Њ–і–Њ–Љ –њ–Њ —А–µ–Ї–≤–Є–Ј–Є—В–∞–Љ –Є —Б –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–є –Ї–∞—А—В—Л.

–Т–ї–∞–і–Є–Љ–Є—А –Ы–µ–±–µ–і–µ–≤, —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М –њ—А–Њ–µ–Ї—В–∞, –і–µ–њ–∞—А—В–∞–Љ–µ–љ—В —А–∞–Ј–≤–Є—В–Є—П —В–µ—Е–љ–Њ–ї–Њ–≥–Є–є –≤–љ—Г—В—А–µ–љ–љ–Є—Е –њ—А–Њ—Ж–µ—Б—Б–Њ–≤ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–є, –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Є–є –Ї—А–µ–і–Є—В–љ—Л–є –±–∞–љ–Ї: –Т–љ–µ–і—А–µ–љ–Є–µ —Н–ї–µ–Ї—В—А–Њ–љ–љ–Њ–≥–Њ –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–Њ–±–Њ—А–Њ—В–∞ –Љ–Њ–ґ–µ—В –њ—А–Є–≤–µ—Б—В–Є –Ї –љ–µ–Њ–ґ–Є–і–∞–љ–љ–Њ–Љ—Г —Н—Д—Д–µ–Ї—В—Г. –Ю–ґ–Є–і–∞–љ–Є—П –љ–µ –≤—Б–µ–≥–і–∞ —Б–Њ–≤–њ–∞–і–∞—О—В —Б —А–µ–∞–ї—М–љ–Њ—Б—В—М—О

–Т–ї–∞–і–Є–Љ–Є—А –Ы–µ–±–µ–і–µ–≤, —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М –њ—А–Њ–µ–Ї—В–∞, –і–µ–њ–∞—А—В–∞–Љ–µ–љ—В —А–∞–Ј–≤–Є—В–Є—П —В–µ—Е–љ–Њ–ї–Њ–≥–Є–є –≤–љ—Г—В—А–µ–љ–љ–Є—Е –њ—А–Њ—Ж–µ—Б—Б–Њ–≤ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–є, –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Є–є –Ї—А–µ–і–Є—В–љ—Л–є –±–∞–љ–Ї: –Т–љ–µ–і—А–µ–љ–Є–µ —Н–ї–µ–Ї—В—А–Њ–љ–љ–Њ–≥–Њ –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–Њ–±–Њ—А–Њ—В–∞ –Љ–Њ–ґ–µ—В –њ—А–Є–≤–µ—Б—В–Є –Ї –љ–µ–Њ–ґ–Є–і–∞–љ–љ–Њ–Љ—Г —Н—Д—Д–µ–Ї—В—Г. –Ю–ґ–Є–і–∞–љ–Є—П –љ–µ –≤—Б–µ–≥–і–∞ —Б–Њ–≤–њ–∞–і–∞—О—В —Б —А–µ–∞–ї—М–љ–Њ—Б—В—М—О

–У–µ–Њ—А–≥–Є–є –Ъ–Њ–љ–љ–Њ–≤, —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М –љ–∞–њ—А–∞–≤–ї–µ–љ–Є—П –њ–Њ —А–∞–Ј–≤–Є—В–Є—О —Н–ї–µ–Ї—В—А–Њ–љ–љ–Њ–є –Ї–Њ–Љ–Љ–µ—А—Ж–Є–Є, –†–∞–є—Д—Д–∞–є–Ј–µ–љ–±–∞–љ–Ї: –Т—Б–µ –±–Њ–ї—М—И–µ –Ї–Њ–Љ–њ–∞–љ–Є–є –љ–∞—З–Є–љ–∞—О—В —А–∞–±–Њ—В–∞—В—М —Б –°–С–Я –Є —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ –њ—А–Є–љ–Є–Љ–∞—В—М –њ–ї–∞—В–µ–ґ–Є

–У–µ–Њ—А–≥–Є–є –Ъ–Њ–љ–љ–Њ–≤, —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М –љ–∞–њ—А–∞–≤–ї–µ–љ–Є—П –њ–Њ —А–∞–Ј–≤–Є—В–Є—О —Н–ї–µ–Ї—В—А–Њ–љ–љ–Њ–є –Ї–Њ–Љ–Љ–µ—А—Ж–Є–Є, –†–∞–є—Д—Д–∞–є–Ј–µ–љ–±–∞–љ–Ї: –Т—Б–µ –±–Њ–ї—М—И–µ –Ї–Њ–Љ–њ–∞–љ–Є–є –љ–∞—З–Є–љ–∞—О—В —А–∞–±–Њ—В–∞—В—М —Б –°–С–Я –Є —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ –њ—А–Є–љ–Є–Љ–∞—В—М –њ–ї–∞—В–µ–ґ–Є

–Т–Є—В–∞–ї–Є–є –Ъ–Њ–њ—Л—Б–Њ–≤, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ –Є–љ–љ–Њ–≤–∞—Ж–Є—П–Љ, –°–Ъ–С-–С–∞–љ–Ї: –°–Ї–∞–ґ—Г —З–µ—Б—В–љ–Њ: –°–С–Я –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є —Ж–Є—Д—А–Њ–≤–Є–Ј–Є—А–Њ–≤–∞–ї–∞ –љ–∞—Б. –С–µ–Ј —Н—В–Њ–є —Б–Є—Б—В–µ–Љ—Л –љ–∞—И–∞ –±–∞–љ–Ї–Њ–≤—Б–Ї–∞—П –≥—А—Г–њ–њ–∞ –љ–µ —Б—В–∞–ї–∞ –±—Л —В–µ–Љ, —З—В–Њ –Љ—Л —Б–µ–є—З–∞—Б –Є–Ј —Б–µ–±—П –њ—А–µ–і—Б—В–∞–≤–ї—П–µ–Љ

–Т–Є—В–∞–ї–Є–є –Ъ–Њ–њ—Л—Б–Њ–≤, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ –Є–љ–љ–Њ–≤–∞—Ж–Є—П–Љ, –°–Ъ–С-–С–∞–љ–Ї: –°–Ї–∞–ґ—Г —З–µ—Б—В–љ–Њ: –°–С–Я –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є —Ж–Є—Д—А–Њ–≤–Є–Ј–Є—А–Њ–≤–∞–ї–∞ –љ–∞—Б. –С–µ–Ј —Н—В–Њ–є —Б–Є—Б—В–µ–Љ—Л –љ–∞—И–∞ –±–∞–љ–Ї–Њ–≤—Б–Ї–∞—П –≥—А—Г–њ–њ–∞ –љ–µ —Б—В–∞–ї–∞ –±—Л —В–µ–Љ, —З—В–Њ –Љ—Л —Б–µ–є—З–∞—Б –Є–Ј —Б–µ–±—П –њ—А–µ–і—Б—В–∞–≤–ї—П–µ–Љ

–Р–ї–µ–Ї—Б–∞–љ–і—А–∞ –°–∞–љ–і–Є–Љ–Є—А–Њ–≤–∞, –љ–∞—З–∞–ї—М–љ–Є–Ї —Ж–µ–љ—В—А–∞ —Ж–Є—Д—А–Њ–≤–Њ–≥–Њ —Б–µ—А–≤–Є—Б–∞, ¬Ђ–Ю—В–Ї—А—Л—В–Є–µ –Ш–љ–≤–µ—Б—В–Є—Ж–Є–Є¬ї: –Я—А–µ–і–њ–Њ–ї–∞–≥–∞–ї–Њ—Б—М, —З—В–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –°–С–Я –±—Г–і—Г—В, –≤ –Њ—Б–љ–Њ–≤–љ–Њ–Љ, –љ–Њ–≤—Л–µ –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї–Є. –Э–∞ –і–µ–ї–µ —В–Њ–ї—М–Ї–Њ 30% –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї–µ–є –°–С–Я —П–≤–ї—П—О—В—Б—П –љ–Њ–≤–Є—З–Ї–∞–Љ–Є.

–Р–ї–µ–Ї—Б–∞–љ–і—А–∞ –°–∞–љ–і–Є–Љ–Є—А–Њ–≤–∞, –љ–∞—З–∞–ї—М–љ–Є–Ї —Ж–µ–љ—В—А–∞ —Ж–Є—Д—А–Њ–≤–Њ–≥–Њ —Б–µ—А–≤–Є—Б–∞, ¬Ђ–Ю—В–Ї—А—Л—В–Є–µ –Ш–љ–≤–µ—Б—В–Є—Ж–Є–Є¬ї: –Я—А–µ–і–њ–Њ–ї–∞–≥–∞–ї–Њ—Б—М, —З—В–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –°–С–Я –±—Г–і—Г—В, –≤ –Њ—Б–љ–Њ–≤–љ–Њ–Љ, –љ–Њ–≤—Л–µ –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї–Є. –Э–∞ –і–µ–ї–µ —В–Њ–ї—М–Ї–Њ 30% –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї–µ–є –°–С–Я —П–≤–ї—П—О—В—Б—П –љ–Њ–≤–Є—З–Ї–∞–Љ–Є.

–ѓ—А–Њ—Б–ї–∞–≤ –Ъ–∞–±–∞–Ї–Њ–≤, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ —Б—В—А–∞—В–µ–≥–Є–Є, –Ш–Ъ ¬Ђ–§–Ш–Э–Р–Ь¬ї: –Х—Б—В—М —В–∞–Ї–∞—П –њ—А–Њ–±–ї–µ–Љ–∞: –љ–µ —В—Г–і–∞ –љ–∞–ґ–∞–ї –≤ –њ—А–Є–ї–Њ–ґ–µ–љ–Є–Є –Є –≤–љ–µ–Ј–∞–њ–љ–Њ –Њ—В–Ї—А—Л–ї –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–є —Б—З–µ—В

–ѓ—А–Њ—Б–ї–∞–≤ –Ъ–∞–±–∞–Ї–Њ–≤, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ —Б—В—А–∞—В–µ–≥–Є–Є, –Ш–Ъ ¬Ђ–§–Ш–Э–Р–Ь¬ї: –Х—Б—В—М —В–∞–Ї–∞—П –њ—А–Њ–±–ї–µ–Љ–∞: –љ–µ —В—Г–і–∞ –љ–∞–ґ–∞–ї –≤ –њ—А–Є–ї–Њ–ґ–µ–љ–Є–Є –Є –≤–љ–µ–Ј–∞–њ–љ–Њ –Њ—В–Ї—А—Л–ї –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–є —Б—З–µ—В

–Р–ї–µ–Ї—Б–∞–љ–і—А –Р–ї–µ–Ї—Б–∞–љ–і—А–Њ–≤, –љ–∞—З–∞–ї—М–љ–Є–Ї —Г–њ—А–∞–≤–ї–µ–љ–Є—П ¬Ђ–Є–љ—В–µ—А–љ–µ—В-–±–∞–љ–Ї¬ї, –і–µ–њ–∞—А—В–∞–Љ–µ–љ—В–∞ –Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ–Њ–≥–Њ —Ж–Є—Д—А–Њ–≤–Њ–≥–Њ –±–Є–Ј–љ–µ—Б–∞, –Т–Ґ–С: –Т —В—А–∞–і–Є—Ж–Є–Њ–љ–љ–Њ–є –Љ–Њ–і–µ–ї–Є –Є–љ—В–µ—А–љ–µ—В-–±–∞–љ–Ї–∞ —Б—Г—Й–µ—Б—В–≤—Г–µ—В –Љ–љ–Њ–≥–Њ –њ—А–Њ–±–ї–µ–Љ: –њ—А–Њ–і—Г–Ї—В—Л –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ—Л –љ–µ –≤–µ–Ј–і–µ, –љ–µ—В –±–µ—Б—И–Њ–≤–љ–Њ–≥–Њ –њ–µ—А–µ–Ї–ї—О—З–µ–љ–Є—П –Љ–µ–ґ–і—Г –Ї–∞–љ–∞–ї–∞–Љ–Є, —А–∞—Б—Е–Њ–і—Л –і—Г–±–ї–Є—А—Г—О—В—Б—П

–Р–ї–µ–Ї—Б–∞–љ–і—А –Р–ї–µ–Ї—Б–∞–љ–і—А–Њ–≤, –љ–∞—З–∞–ї—М–љ–Є–Ї —Г–њ—А–∞–≤–ї–µ–љ–Є—П ¬Ђ–Є–љ—В–µ—А–љ–µ—В-–±–∞–љ–Ї¬ї, –і–µ–њ–∞—А—В–∞–Љ–µ–љ—В–∞ –Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ–Њ–≥–Њ —Ж–Є—Д—А–Њ–≤–Њ–≥–Њ –±–Є–Ј–љ–µ—Б–∞, –Т–Ґ–С: –Т —В—А–∞–і–Є—Ж–Є–Њ–љ–љ–Њ–є –Љ–Њ–і–µ–ї–Є –Є–љ—В–µ—А–љ–µ—В-–±–∞–љ–Ї–∞ —Б—Г—Й–µ—Б—В–≤—Г–µ—В –Љ–љ–Њ–≥–Њ –њ—А–Њ–±–ї–µ–Љ: –њ—А–Њ–і—Г–Ї—В—Л –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ—Л –љ–µ –≤–µ–Ј–і–µ, –љ–µ—В –±–µ—Б—И–Њ–≤–љ–Њ–≥–Њ –њ–µ—А–µ–Ї–ї—О—З–µ–љ–Є—П –Љ–µ–ґ–і—Г –Ї–∞–љ–∞–ї–∞–Љ–Є, —А–∞—Б—Е–Њ–і—Л –і—Г–±–ї–Є—А—Г—О—В—Б—П

–С–Њ—А–Є—Б –§–µ–і–Њ—А–Њ–≤, –љ–∞—З–∞–ї—М–љ–Є–Ї –Њ—В–і–µ–ї–∞ —А–∞–Ј–≤–Є—В–Є—П –і–Є—Б—В–∞–љ—Ж–Є–Њ–љ–љ—Л—Е –Ї–∞–љ–∞–ї–Њ–≤ –Є —Б–µ—А–≤–Є—Б–Њ–≤ –±—А–Њ–Ї–µ—А—Б–Ї–Њ–≥–Њ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П, –У–∞–Ј–њ—А–Њ–Љ–±–∞–љ–Ї: 96,3% –≤—Б–µ—Е —В—А–∞–љ–Ј–∞–Ї—Ж–Є–є –±—Г–і—Г—В —Б–Њ–≤–µ—А—И–∞—В—М—Б—П —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ –Є–љ–љ–Њ–≤–∞—Ж–Є–Њ–љ–љ—Л—Е —Б–µ—А–≤–Є—Б–Њ–≤ –і–ї—П –њ—А–Њ–≤–µ–і–µ–љ–Є—П –њ–ї–∞—В–µ–ґ–µ–є –Є –њ–µ—А–µ–≤–Њ–і–Њ–≤

–С–Њ—А–Є—Б –§–µ–і–Њ—А–Њ–≤, –љ–∞—З–∞–ї—М–љ–Є–Ї –Њ—В–і–µ–ї–∞ —А–∞–Ј–≤–Є—В–Є—П –і–Є—Б—В–∞–љ—Ж–Є–Њ–љ–љ—Л—Е –Ї–∞–љ–∞–ї–Њ–≤ –Є —Б–µ—А–≤–Є—Б–Њ–≤ –±—А–Њ–Ї–µ—А—Б–Ї–Њ–≥–Њ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П, –У–∞–Ј–њ—А–Њ–Љ–±–∞–љ–Ї: 96,3% –≤—Б–µ—Е —В—А–∞–љ–Ј–∞–Ї—Ж–Є–є –±—Г–і—Г—В —Б–Њ–≤–µ—А—И–∞—В—М—Б—П —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ –Є–љ–љ–Њ–≤–∞—Ж–Є–Њ–љ–љ—Л—Е —Б–µ—А–≤–Є—Б–Њ–≤ –і–ї—П –њ—А–Њ–≤–µ–і–µ–љ–Є—П –њ–ї–∞—В–µ–ґ–µ–є –Є –њ–µ—А–µ–≤–Њ–і–Њ–≤

–Ш–Љ–µ–љ–љ–Њ –њ–Њ—Н—В–Њ–Љ—Г –Є–і–µ—П –≤–љ–µ–і—А–µ–љ–Є—П –°–С–Я –Њ–Ї–∞–Ј–∞–ї–∞—Б—М –Ї–∞–Ї –љ–µ–ї—М–Ј—П –Ї—Б—В–∞—В–Є. –Я—А–µ–і–њ–Њ–ї–∞–≥–∞–ї–Њ—Б—М, —З—В–Њ —З–µ—А–µ–Ј –°–С–Я –±—Г–і–µ—В –њ—А–Њ—Е–Њ–і–Є—В—М –Љ–Є–љ–Є–Љ—Г–Љ 70% –Ї–∞—А—В–Њ—З–љ—Л—Е –њ–ї–∞—В–µ–ґ–µ–є. –Т —А–µ–∞–ї—М–љ–Њ—Б—В–Є –њ–Њ–њ–Њ–ї–љ–µ–љ–Є–µ —Б –Ї–∞—А—В—Л –Њ—Б—В–∞–ї–Њ—Б—М –±–µ–Ј –Є–Ј–Љ–µ–љ–µ–љ–Є–є, –∞ —З–µ—А–µ–Ј –°–С–Я –Ї–ї–Є–µ–љ—В—Л –њ–Њ–њ–Њ–ї–љ–Є–ї–Є —Б–≤–Њ–Є —Б—З–µ—В–∞ –љ–∞ —Б—Г–Љ–Љ—Г –≤ 2 —А–∞–Ј–∞ –±–Њ–ї—М—И—Г—О. –°—А–µ–і–љ–Є–є —З–µ–Ї —Б–Њ—Б—В–∞–≤–Є–ї 35 —В—Л—Б. —А—Г–±–ї–µ–є. –Ґ–∞–Ї–ґ–µ –њ—А–µ–і–њ–Њ–ї–∞–≥–∞–ї–Њ—Б—М, —З—В–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –°–С–Я –±—Г–і—Г—В, –≤ –Њ—Б–љ–Њ–≤–љ–Њ–Љ, –љ–Њ–≤—Л–µ –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї–Є. –Э–∞ –і–µ–ї–µ —В–Њ–ї—М–Ї–Њ 30% –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї–µ–є –°–С–Я —П–≤–ї—П—О—В—Б—П –љ–Њ–≤–Є—З–Ї–∞–Љ–Є. ¬Ђ–Я–Њ–ї—Г—З–∞–µ—В—Б—П, —З—В–Њ –Љ—Л –і–∞–ї–Є –љ–∞—И–Є–Љ –і–∞–≤–љ–Є–Љ –Ї–ї–Є–µ–љ—В–∞–Љ –і–Њ–ї–≥–Њ–ґ–і–∞–љ–љ—Г—О –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М. –≠—В–Њ —Б–∞–Љ–Њ–µ –њ—А–Є—П—В–љ–Њ–µ вАФ –Љ—Л —Б–і–µ–ї–∞–ї–Є –њ—А–Њ–і—Г–Ї—В, –Є –Њ–љ –њ–Њ–љ—А–∞–≤–Є–ї—Б—П¬ї, вАФ —А–µ–Ј—О–Љ–Є—А–Њ–≤–∞–ї–∞ –Р–ї–µ–Ї—Б–∞–љ–і—А–∞ –°–∞–љ–і–Є–Љ–Є—А–Њ–≤–∞.

–Ы–Є—З–љ—Л–є –Ї–Њ–љ—Б—Г–ї—М—В–∞–љ—В

–С—Г–і—Г—Й–µ–µ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Є –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–Њ–≤ –Њ—З–µ–љ—М –±—Л—Б—В—А–Њ –Њ–±—А–µ—В–∞–µ—В —Д–Њ—А–Љ—Г: –Њ—В –њ—А–Є–ї–Њ–ґ–µ–љ–Є–є –і–ї—П –њ—А–Њ—Б–Љ–Њ—В—А–∞ –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї –Є –Љ–Њ–±–Є–ї—М–љ–Њ–≥–Њ –±–∞–љ–Ї–Є–љ–≥–∞ —Н—В–Њ—В —А—Л–љ–Њ–Ї –і–≤–Є–ґ–µ—В—Б—П –≤ —Б—В–Њ—А–Њ–љ—Г –њ–Њ–ї–љ–Њ—Ж–µ–љ–љ–Њ–є —В–Њ—А–≥–Њ–≤–Њ–є —Б–Є—Б—В–µ–Љ—Л –Є –≤–Є—А—В—Г–∞–ї—М–љ—Л—Е –њ–Њ–Љ–Њ—Й–љ–Є–Ї–Њ–≤. –Ю —В–Њ–Љ, –Ї–∞–Ї —А–∞–Ј–≤–Є–≤–∞—О—В—Б—П —Б–µ—А–≤–Є—Б—Л –і–ї—П –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤, —А–∞—Б—Б–Ї–∞–Ј–∞–ї –ѓ—А–Њ—Б–ї–∞–≤ –Ъ–∞–±–∞–Ї–Њ–≤, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ —Б—В—А–∞—В–µ–≥–Є–Є, –Ш–Ъ ¬Ђ–§–Ш–Э–Р–Ь¬ї.

–Э–∞–њ—А–Є–Љ–µ—А, –≤ –≥–Њ—В–Њ–≤–Њ–Љ –њ—А–Є–ї–Њ–ґ–µ–љ–Є–Є ¬Ђ–§–Є–љ–∞–Љ¬ї –њ–Њ—П–≤–Є–ї—Б—П AI-—Б–Њ–≤–µ—В–љ–Є–Ї, –Ї–Њ—В–Њ—А—Л–є –њ–Њ–Љ–Њ–≥–∞–µ—В –љ–∞—З–Є–љ–∞—О—Й–µ–Љ—Г –Є–љ–≤–µ—Б—В–Њ—А—Г –Њ–њ—А–µ–і–µ–ї–Є—В—М, –Ї–∞–Ї–Є–µ –≤–ї–Њ–ґ–µ–љ–Є—П –µ–Љ—Г –њ–Њ–і–Њ–є–і—Г—В, –Є—Б—Е–Њ–і—П –Є–Ј –Ј–∞–і–∞–љ–љ—Л—Е –њ–∞—А–∞–Љ–µ—В—А–Њ–≤. –Х—Б—В—М –≤ –њ—А–Є–ї–Њ–ґ–µ–љ–Є–Є –Є –≥–Њ—В–Њ–≤—Л–µ –њ–∞–Ї–µ—В—Л –Є–љ–≤–µ—Б—В–Є—Ж–Є–є. –Ъ–ї–Є–µ–љ—В –≤—Л–±–Є—А–∞–µ—В –њ–Њ—В–µ–љ—Ж–Є–∞–ї—М–љ—Г—О –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –Є –њ—А–Њ—Ж–µ–љ—В —Б–Њ—Е—А–∞–љ–µ–љ–љ—Л—Е –і–µ–љ–µ–≥ –≤ —Б–ї—Г—З–∞–µ –љ–µ—Г–і–∞—З–Є. –У–Њ—В–Њ–≤—Л–µ —А–µ—И–µ–љ–Є—П —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞—О—В –Є–љ–≤–µ—Б—В–Њ—А—Л, –Ї–Њ—В–Њ—А—Л–µ —Е–Њ—В—П—В –≤–ї–Њ–ґ–Є—В—М—Б—П –≤ —Г–ґ–µ —Б—Г—Й–µ—Б—В–≤—Г—О—Й–Є–є –±–Є–Ј–љ–µ—Б –±–µ–Ј —Б–Є–ї—М–љ–Њ–≥–Њ —А–Є—Б–Ї–∞ –і–ї—П —Б–≤–Њ–Є—Е —Д–Є–љ–∞–љ—Б–Њ–≤.

–Ь–Њ–±–Є–ї—М–љ—Л–µ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Є

–Ю–± –Є–љ–љ–Њ–≤–∞—Ж–Є—П—Е –Є –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Њ–Љ –≤–љ–µ–і—А–µ–љ–Є–Є –Њ–Љ–љ–Є–Ї–∞–љ–∞–ї—М–љ–Њ—Б—В–Є –≤ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є —А–∞—Б—Б–Ї–∞–Ј–∞–ї –Р–ї–µ–Ї—Б–∞–љ–і—А –Р–ї–µ–Ї—Б–∞–љ–і—А–Њ–≤, –љ–∞—З–∞–ї—М–љ–Є–Ї —Г–њ—А–∞–≤–ї–µ–љ–Є—П ¬Ђ–Ш–љ—В–µ—А–љ–µ—В-–±–∞–љ–Ї¬ї, –і–µ–њ–∞—А—В–∞–Љ–µ–љ—В–∞ –Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ–Њ–≥–Њ —Ж–Є—Д—А–Њ–≤–Њ–≥–Њ –±–Є–Ј–љ–µ—Б–∞, –Т–Ґ–С. –Т —В—А–∞–і–Є—Ж–Є–Њ–љ–љ–Њ–є –Љ–Њ–і–µ–ї–Є –Є–љ—В–µ—А–љ–µ—В-–±–∞–љ–Ї–∞ —Б—Г—Й–µ—Б—В–≤—Г–µ—В –Љ–љ–Њ–≥–Њ –њ—А–Њ–±–ї–µ–Љ: –њ—А–Њ–і—Г–Ї—В—Л –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ—Л –љ–µ –≤–Њ –≤—Б–µ—Е –Ї–∞–љ–∞–ї–∞—Е, –Њ—В—Б—Г—В—Б—В–≤—Г–µ—В –Њ–і–љ–Њ–Њ–±—А–∞–Ј–Є–µ –≤ –±–Є–Ј–љ–µ—Б-–ї–Њ–≥–Є–Ї–µ –Є UX, –љ–µ—В –±–µ—Б—И–Њ–≤–љ–Њ–≥–Њ –њ–µ—А–µ–Ї–ї—О—З–µ–љ–Є—П –Љ–µ–ґ–і—Г –Ї–∞–љ–∞–ї–∞–Љ–Є, —А–∞—Б—Е–Њ–і—Л –љ–∞ —А–∞–Ј—А–∞–±–Њ—В–Ї—Г –±–Є–Ј–љ–µ—Б-–ї–Њ–≥–Є–Ї–Є —З–∞—Б—В–Њ –і—Г–±–ї–Є—А—Г—О—В—Б—П.

–Ч–∞ 14 –Љ–µ—Б—П—Ж–µ–≤ –≤ –Т–Ґ–С —А–∞–Ј—А–∞–±–Њ—В–∞–ї–Є –∞–±—Б–Њ–ї—О—В–љ–Њ –љ–Њ–≤—Л–є –Є–љ—В–µ—А–љ–µ—В-–±–∞–љ–Ї –љ–∞ –Њ–Љ–љ–Є–Ї–∞–љ–∞–ї—М–љ–Њ–є –њ–ї–∞—В—Д–Њ—А–Љ–µ. –Я–Њ—З—В–Є 2 –Љ–ї–љ –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї–µ–є —Б–Љ–Њ–≥—Г—В —А–∞–±–Њ—В–∞—В—М –≤ –љ–µ–Љ –Њ–і–љ–Њ–≤—А–µ–Љ–µ–љ–љ–Њ. –°—А–µ–і–Є –њ–ї—О—Б–Њ–≤ –і–ї—П –Ї–ї–Є–µ–љ—В–Њ–≤ –±–µ—Б—И–Њ–≤–љ–Њ—Б—В—М, –њ–µ—А—Б–Њ–љ–∞–ї–Є–Ј–∞—Ж–Є—П, –≤–µ–і–µ–љ–Є–µ –Ї–Њ–Љ–Љ—Г–љ–Є–Ї–∞—Ж–Є–Є –≤ —Г–і–Њ–±–љ–Њ–Љ –Ї–∞–љ–∞–ї–µ, –Ї–Њ–Љ–њ–ї–µ–Ї—Б–љ–Њ–µ —А–µ—И–µ–љ–Є–µ –±–Є–Ј–љ–µ—Б-–Ј–∞–і–∞—З, —Б—В–∞–±–Є–ї—М–љ–Њ—Б—В—М –Є –Њ—В–Ї–∞–Ј–Њ—Г—Б—В–Њ–є—З–Є–≤–Њ—Б—В—М —Б–µ—А–≤–Є—Б–Њ–≤. –С–∞–љ–Ї –ґ–µ –±—Л—Б—В—А–µ–µ –≤—Л–≤–Њ–і–Є—В –љ–Њ–≤—Л–µ –њ—А–Њ–і—Г–Ї—В—Л –љ–∞ —А—Л–љ–Њ–Ї, –і–µ–ї–∞–µ—В —Н—В–Њ –і–µ—И–µ–≤–ї–µ –Є –њ–Њ–≤—Л—И–∞–µ—В —Г—А–Њ–≤–µ–љ—М –±–µ–Ј–Њ–њ–∞—Б–љ–Њ—Б—В–Є.

–Ю —Ж–Є—Д—А–Њ–≤–Њ–є —В—А–∞–љ—Б—Д–Њ—А–Љ–∞—Ж–Є–Є —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –±—А–Њ–Ї–µ—А–Њ–≤ —А–∞—Б—Б–Ї–∞–Ј–∞–ї –С–Њ—А–Є—Б –§–µ–і–Њ—А–Њ–≤, –љ–∞—З–∞–ї—М–љ–Є–Ї –Њ—В–і–µ–ї–∞ —А–∞–Ј–≤–Є—В–Є—П –і–Є—Б—В–∞–љ—Ж–Є–Њ–љ–љ—Л—Е –Ї–∞–љ–∞–ї–Њ–≤ –Є —Б–µ—А–≤–Є—Б–Њ–≤ –±—А–Њ–Ї–µ—А—Б–Ї–Њ–≥–Њ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П, ¬Ђ–У–∞–Ј–њ—А–Њ–Љ–±–∞–љ–Ї¬ї. –Я–Њ –і–∞–љ–љ—Л–Љ –¶–µ–љ—В—А–Њ–±–∞–љ–Ї–∞, –≤–Њ –≤—В–Њ—А–Њ–Љ –Ї–≤–∞—А—В–∞–ї–µ 2021 –≥. —З–Є—Б–ї–Њ –Ї–ї–Є–µ–љ—В–Њ–≤ —Г –±—А–Њ–Ї–µ—А–Њ–≤ –≤—Л—А–Њ—Б–ї–Њ –љ–∞ 17% вАФ –і–Њ 14,8 –Љ–ї–љ —З–µ–ї–Њ–≤–µ–Ї. –Ю–і–љ–∞–Ї–Њ —В–µ–Љ–њ—Л —А–Њ—Б—В–∞ –Ї–ї–Є–µ–љ—В—Б–Ї–Њ–є –±–∞–Ј—Л –љ–∞—З–∞–ї–Є –Ј–∞–Љ–µ–і–ї—П—В—М—Б—П. –Р –≤–Љ–µ—Б—В–µ —Б –љ–Є–Љ–Є —Г–њ–∞–ї–Є –Є —В–µ–Љ–њ—Л —А–Њ—Б—В–∞ –Ї–Њ–ї–Є—З–µ—Б—В–≤–∞ —Б—З–µ—В–Њ–≤, –Є –Њ–±—К–µ–Љ—Л –∞–Ї—В–Є–≤–Њ–≤ –љ–∞ –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л—Е –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л—Е —Б—З–µ—В–∞—Е (–Ш–Ш–°).

–†–∞–Ј–≤–Є—В–Є–µ –і–Є—Б—В–∞–љ—Ж–Є–Њ–љ–љ—Л—Е —Б–µ—А–≤–Є—Б–Њ–≤

¬Ђ–Х—Б–ї–Є –≥–Њ–≤–Њ—А–Є—В—М –њ—А–Њ —Ж–Є—Д—А–Њ–≤—Л–µ –Є–Ј–Љ–µ–љ–µ–љ–Є—П –≤ —Ж–µ–ї–Њ–Љ, —В–Њ, —Б–Њ–≥–ї–∞—Б–љ–Њ –Є—Б—Б–ї–µ–і–Њ–≤–∞–љ–Є—О EY, 46,1% –∞–Ї—В–Є–≤–Њ–≤ –≤ –†–Њ—Б—Б–Є–Є –Ї 2035 –≥. –±—Г–і—Г—В –љ–∞—Е–Њ–і–Є—В—М—Б—П –њ–Њ–і —Г–њ—А–∞–≤–ї–µ–љ–Є–µ–Љ –Є–љ–љ–Њ–≤–∞—Ж–Є–Њ–љ–љ—Л—Е —Б–µ—А–≤–Є—Б–Њ–≤ –і–ї—П –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є—П –Є–љ–≤–µ—Б—В–Є—Ж–Є–є –Є —Г–њ—А–∞–≤–ї–µ–љ–Є—П –Ї–∞–њ–Є—В–∞–ї–Њ–Љ, –∞ 96,3% –≤—Б–µ—Е —В—А–∞–љ–Ј–∞–Ї—Ж–Є–є –±—Г–і—Г—В —Б–Њ–≤–µ—А—И–∞—В—М—Б—П —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ –Є–љ–љ–Њ–≤–∞—Ж–Є–Њ–љ–љ—Л—Е —Б–µ—А–≤–Є—Б–Њ–≤ –і–ї—П –њ—А–Њ–≤–µ–і–µ–љ–Є—П –њ–ї–∞—В–µ–ґ–µ–є –Є –њ–µ—А–µ–≤–Њ–і–Њ–≤¬ї, вАФ –Њ—В–Љ–µ—В–Є–ї –С–Њ—А–Є—Б –§–µ–і–Њ—А–Њ–≤.

–Ъ —Н—В–Є–Љ —Ж–Є—Д—А–Њ–≤—Л–Љ —Б–µ—А–≤–Є—Б–∞–Љ –µ—Б—В—М –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л–µ —В—А–µ–±–Њ–≤–∞–љ–Є—П. –Э–∞–њ—А–Є–Љ–µ—А, –љ—Г–ґ–љ–∞ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –Њ—В–Ї—А—Л—В—М –±—А–Њ–Ї–µ—А—Б–Ї–Є–є —Б—З–µ—В –Њ–љ–ї–∞–є–љ, —Б–Њ–≤–µ—А—И–∞—В—М —В–Њ—А–≥–Њ–≤—Л–µ –Є –љ–µ—В–Њ—А–≥–Њ–≤—Л–µ –Њ–њ–µ—А–∞—Ж–Є–Є, –њ–Њ–њ–Њ–ї–љ—П—В—М —Б—З–µ—В –Є –≤—Л–≤–Њ–і–Є—В—М —Б—А–µ–і—Б—В–≤–∞, –Є–Љ–µ—В—М –і–Њ—Б—В—Г–њ –Ї –Є–љ–Њ—Б—В—А–∞–љ–љ—Л–Љ –±—Г–Љ–∞–≥–∞–Љ. ¬Ђ–Ь—Л –Њ—А–Є–µ–љ—В–Є—А–Њ–≤–∞–љ—Л –љ–µ —В–Њ–ї—М–Ї–Њ –љ–∞ –Ї—А–∞—Б–Є–≤—Л–µ –Ї–љ–Њ–њ–Ї–Є –Є –Є–љ—В–µ—А—Д–µ–є—Б, –љ–Њ –Є –љ–∞ —А–∞–Ј–≤–Є—В–Є–µ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л—Е –Ї–Њ–љ—Б—Г–ї—М—В–∞—Ж–Є–є, –љ–∞ –Њ–±–µ—Б–њ–µ—З–µ–љ–Є–µ –Њ–Љ–љ–Є–Ї–∞–љ–∞–ї—М–љ–Њ—Б—В–Є¬ї, вАФ –Ј–∞–Ї–Њ–љ—З–Є–ї —Б–≤–Њ–µ –≤—Л—Б—В—Г–њ–ї–µ–љ–Є–µ –і–Њ–Ї–ї–∞–і—З–Є–Ї.