–Т —В–Њ –≤—А–µ–Љ—П –Ї–∞–Ї –≥–Њ—Б—Б–µ–Ї—В–Њ—А –Ј–∞–љ—П—В –Љ–∞—Б—И—В–∞–±–љ—Л–Љ –њ—А–Њ–µ–Ї—В–Њ–Љ –њ–Њ –≤–љ–µ–і—А–µ–љ–Є—О —Г–љ–Є–≤–µ—А—Б–∞–ї—М–љ–Њ–є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Њ–љ–љ–Њ–є –Ї–∞—А—В—Л, –±–∞–љ–Ї–Є –Њ—Б–≤–∞–Є–≤–∞—О—В –Љ–Њ–±–Є–ї—М–љ—Л–µ —В–µ—Е–љ–Њ–ї–Њ–≥–Є–Є –Є —Б—В—А–Њ—П—В –∞—А—Е–Є—В–µ–Ї—В—Г—А—Г –±—Г–і—Г—Й–µ–≥–Њ, –∞ —А–Є—В–µ–є–ї –њ–µ—А–µ–±–Є—А–∞–µ—В—Б—П –≤ –Њ–љ–ї–∞–є–љ –Є –Є—Й–µ—В –Ш–Ґ –і–ї—П —Б–Њ–Ї—А–∞—Й–µ–љ–Є—П –Є–Ј–і–µ—А–ґ–µ–Ї –Є –±–Њ—А—М–±—Л —Б –Ї–Њ–љ–Ї—Г—А–µ–љ—В–∞–Љ–Є. –І–µ–≥–Њ –µ—Й–µ –љ–µ —Е–≤–∞—В–∞–µ—В —Н—В–Є–Љ —Б–µ–Ї—В–Њ—А–∞–Љ, –≤—Л—П—Б–љ–Є–ї–Њ—Б—М –≤ —А–∞–Љ–Ї–∞—Е —Б–µ–Ї—Ж–Є–Њ–љ–љ—Л—Е –Ј–∞—Б–µ–і–∞–љ–Є–є CNews Forum 2012.

–Т —А–µ–Ј—Г–ї—М—В–∞—В–µ –≥–ї–∞–≤–љ–Њ–є —В–µ–љ–і–µ–љ—Ж–Є–µ–є —Б—В–∞–љ–Њ–≤–Є—В—Б—П –љ–∞–±–Є—А–∞—О—Й–Є–µ –Њ–±–Њ—А–Њ—В—Л –Љ—Г–ї—М—В–Є–Ї–∞–љ–∞–ї—М–љ–Њ—Б—В—М –Є –Љ–Њ–±–Є–ї—М–љ–Њ—Б—В—М.

–Ь–Њ–±–Є–ї—М–љ–Њ—Б—В—М: –Ї–ї–Є–µ–љ—В–∞–Љ –Є —Б–Њ—В—А—Г–і–љ–Є–Ї–∞–Љ

–Э–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—М –Љ–Њ–±–Є–ї—М–љ–Њ–≥–Њ –±–∞–љ–Ї–Є–љ–≥–∞ —Г–ґ–µ –љ–µ –Њ–±—Б—Г–ґ–і–∞–µ—В—Б—П, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –Њ–±—К–µ–Љ –Њ–њ–µ—А–∞—Ж–Є–є –љ–∞—А–∞—Б—В–∞–µ—В –≤ –≥–µ–Њ–Љ–µ—В—А–Є—З–µ—Б–Ї–Њ–є –њ—А–Њ–≥—А–µ—Б—Б–Є–Є. –Я—А–µ–љ–Є—П —Б–Љ–µ—Б—В–Є–ї–Є—Б—М –≤ –Є–љ—Г—О –њ–ї–Њ—Б–Ї–Њ—Б—В—М вАУ –Ї–∞–Ї–Є–Љ –Њ–љ –і–Њ–ї–ґ–µ–љ –±—Л—В—М.

–°–Є—Б—В–µ–Љ—Л –Љ–Њ–±–Є–ї—М–љ–Њ–≥–Њ –±–∞–љ–Ї–Є–љ–≥–∞ –Љ–Њ–ґ–љ–Њ —Г—Б–ї–Њ–≤–љ–Њ —А–∞–Ј–і–µ–ї–Є—В—М –љ–∞ —В—А–Є –Ї–ї–∞—Б—Б–∞: –±—А–∞—Г–Ј–µ—А, "–Ї–∞—А—В–∞ –≤ —В–µ–ї–µ—Д–Њ–љ–µ" –Є "—В–µ–ї–µ—Д–Њ–љ-—В–µ—А–Љ–Є–љ–∞–ї". –£ –Ї–∞–ґ–і–Њ–≥–Њ –Є–Ј –љ–Є—Е —Б–≤–Њ–Є –і–Њ—Б—В–Њ–Є–љ—Б—В–≤–∞ –Є –љ–µ–і–Њ—Б—В–∞—В–Ї–Є.

–Я–µ—А–≤—Л–є –≤–∞—А–Є–∞–љ—В —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є —П–≤–ї—П–µ—В—Б—П –∞–љ–∞–ї–Њ–≥–Њ–Љ —Б–∞–є—В–∞, –≤—Е–Њ–і –љ–∞ –Ї–Њ—В–Њ—А—Л–є –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П —Б –Љ–Њ–±–Є–ї—М–љ–Њ–≥–Њ —Г—Б—В—А–Њ–є—Б—В–≤–∞ –њ–Њ –Є–Ј–≤–µ—Б—В–љ–Њ–є —Б–Є—Б—В–µ–Љ–µ "–ї–Њ–≥–Є–љ-–њ–∞—А–Њ–ї—М". –Ґ–∞–Ї–Є–µ —Б–Є—Б—В–µ–Љ—Л –њ–Њ–і—Е–Њ–і—П—В –±–∞–љ–Ї–∞–Љ —Б —А–∞–Ј–≤–Є—В—Л–Љ –Є–љ—В–µ—А–љ–µ—В-–±–∞–љ–Ї–Є–љ–≥–Њ–Љ –Є –њ—А–Њ—Б—В—Л –≤–Њ –≤–љ–µ–і—А–µ–љ–Є–Є. –Ю–і–љ–∞–Ї–Њ —Б–Њ—Е—А–∞–љ—П—О—В—Б—П –≤—Б–µ –њ—А–Є—Б—Г—Й–Є–µ –Є–љ—В–µ—А–љ–µ—В-–±–∞–љ–Ї–Є–љ–≥—Г –љ–µ—Г–і–Њ–±—Б—В–≤–∞: –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—М –≤–≤–Њ–і–∞ –ї–Њ–≥–Є–љ–Њ–≤ –Є –њ–∞—А–Њ–ї–µ–є, –±–µ—Б–Ї–Њ–љ–µ—З–љ—Л–µ –њ–Њ–і—В–≤–µ—А–ґ–і–µ–љ–Є—П –Њ–њ–µ—А–∞—Ж–Є–є –Њ–і–љ–Њ—А–∞–Ј–Њ–≤—Л–Љ –њ–∞—А–Њ–ї—П–Љ–Є, —Б—З–Є—В–∞–µ—В –Р–ї–µ–Ї—Б–µ–є –Ъ–∞–Ј–∞—А—Ж–µ–≤, –і–Є—А–µ–Ї—В–Њ—А "–Р–Ј–Є–∞—В—Б–Ї–Њ-–Ґ–Є—Е–Њ–Њ–Ї–µ–∞–љ—Б–Ї–Њ–≥–Њ –С–∞–љ–Ї–∞" (–Р–Ґ–С).–Т—В–Њ—А–Њ–є –≤–∞—А–Є–∞–љ—В –њ–Њ–і—Е–Њ–і–Є—В –і–ї—П –±–∞–љ–Ї–∞, –Ї–Њ—В–Њ—А—Л–є –∞–Ї—В–Є–≤–љ–Њ —А–∞–Ј–≤–Є–≤–∞–µ—В –Ї–∞—А—В–Њ—З–љ—Г—О —Н–Љ–Є—Б—Б–Є—О –Є –Є–љ–≤–µ—Б—В–Є—А–Њ–≤–∞–ї —Б—Г—Й–µ—Б—В–≤–µ–љ–љ—Л–є —Б—Г–Љ–Љ—Л –≤ –њ—А–Њ—Ж–µ—Б—Б–Є–љ–≥–Њ–≤—Л–є —Ж–µ–љ—В—А. ""–Ъ–∞—А—В–∞ –≤ —В–µ–ї–µ—Д–Њ–љ–µ" —Н–Љ–Є—В–Є—А—Г–µ—В—Б—П –Є –њ–µ—А—Б–Њ–љ–∞–ї–Є–Ј–Є—А—Г–µ—В—Б—П —В–∞–Ї –ґ–µ, –Ї–∞–Ї –Њ–±—Л—З–љ–∞—П –±–∞–љ–Ї–Њ–≤—Б–Ї–∞—П –Ї–∞—А—В–∞, —Б –њ–Њ–Љ–Њ—Й—М—О –Я–Ш–Э-–Ї–Њ–љ–≤–µ—А—В–∞. –≠—В–Њ –љ–µ —Б–Њ–≤—Б–µ–Љ —Г–і–Њ–±–љ–Њ, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г —В—А–µ–±—Г–µ—В –Њ—В –Ї–ї–Є–µ–љ—В–∞ –њ–Њ—Б–µ—Й–µ–љ–Є—П –±–∞–љ–Ї–∞", вАУ –≤—Л—Б–Ї–∞–Ј–∞–ї—Б—П –Р–ї–µ–Ї—Б–µ–є –Ъ–∞–Ј–∞—А—Ж–µ–≤.

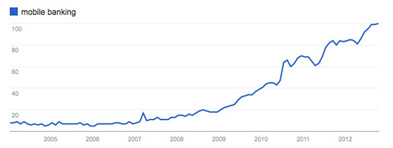

–Ь–Є—А–Њ–≤–Њ–є –Њ–±—К–µ–Љ —В—А–∞–љ–Ј–∞–Ї—Ж–Є–є, —Б–Њ–≤–µ—А—И–µ–љ–љ—Л—Е —З–µ—А–µ–Ј –Љ–Њ–±–Є–ї—М–љ—Л–є –±–∞–љ–Ї–Є–љ–≥

–Ш—Б—В–Њ—З–љ–Є–Ї: The Financial Brand, 2012

–Ґ—А–µ—В–Є–є –≤–∞—А–Є–∞–љ—В вАУ –љ–∞ —Б–µ–≥–Њ–і–љ—П —Б–∞–Љ—Л–є –њ–Њ–ї–љ–Њ—Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ—Л–є. –Ю–љ –њ–Њ–і—Е–Њ–і–Є—В –і–ї—П –±–∞–љ–Ї–∞, –Ї–Њ—В–Њ—А—Л–є –њ–ї–∞–љ–Є—А—Г–µ—В –љ–Њ–≤—Г—О —Н–Љ–Є—Б—Б–Є—О, —Б—В—А–Њ–Є—В—Б—П —Б —Г—З–µ—В–Њ–Љ –Њ—В—А–∞—Б–ї–µ–≤—Л—Е —Б—В–∞–љ–і–∞—А—В–Њ–≤ PCI DSS: 3DES/RSA1024, MMA/OATH, –Є–љ—В–µ–≥—А–Є—А–Њ–≤–∞–љ —Б –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Њ–љ–љ–Њ–є —Б–Є—Б—В–µ–Љ–Њ–є –±–∞–љ–Ї–∞, —Н–Љ–Є—В–Є—А—Г–µ—В—Б—П –Є –њ–µ—А—Б–Њ–љ–∞–ї–Є–Ј–Є—А—Г–µ—В—Б—П –і–Є—Б—В–∞–љ—Ж–Є–Њ–љ–љ–Њ, –њ–µ—А–µ—З–Є—Б–ї–Є–ї –і–Њ—Б—В–Њ–Є–љ—Б—В–≤–∞ —В–∞–Ї–Њ–≥–Њ –њ–Њ–і—Е–Њ–і–∞ –Р–ї–µ–Ї—Б–µ–є –Ъ–∞–Ј–∞—А—Ж–µ–≤. –Ъ —Б–ї–Њ–≤—Г, –µ–≥–Њ –±–∞–љ–Ї —Б–і–µ–ї–∞–ї —Б—В–∞–≤–Ї—Г –љ–∞ –њ–Њ–ї–љ–Њ—Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ—Л–є –њ–Њ–і—Е–Њ–і, —Б–Њ–Ј–і–∞–≤ —Б–Є—Б—В–µ–Љ—Г –і–ї—П —Г–њ—А–∞–≤–ї–µ–љ–Є—П —Б—З–µ—В–∞–Љ–Є –љ–µ —В–Њ–ї—М–Ї–Њ –Р–Ґ–С, –љ–Њ –Є –Ї–∞—А—В–Њ—З–љ—Л–Љ–Є —Б—З–µ—В–∞–Љ–Є –≤—Б–µ—Е –Є–Ј–≤–µ—Б—В–љ—Л—Е –Љ–µ–ґ–і—Г–љ–∞—А–Њ–і–љ—Л—Е –њ–ї–∞—В–µ–ґ–љ—Л—Е —Б–Є—Б—В–µ–Љ.

–Ь–љ–Њ–≥–Є–µ –±–∞–љ–Ї–Є —Б—В—А–µ–Љ—П—В—Б—П –Њ–±–µ—Б–њ–µ—З–Є—В—М –Љ–Њ–±–Є–ї—М–љ–Њ—Б—В—М –љ–µ —В–Њ–ї—М–Ї–Њ –Ї–ї–Є–µ–љ—В–∞–Љ, –љ–Њ –Є —Б–Њ—В—А—Г–і–љ–Є–Ї–∞–Љ. –Я—А–Є –≤—Л–±–Њ—А–µ —А–µ—И–µ–љ–Є–є –њ—А–µ–і–њ–Њ—З—В–µ–љ–Є—П –Њ—В–і–∞—О—В—Б—П –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ—Л–Љ –њ–ї–∞—В—Д–Њ—А–Љ–∞–Љ —Б –Љ–Њ—Й–љ–Њ–є –∞–љ–∞–ї–Є—В–Є—З–µ—Б–Ї–Њ–є —Б–Њ—Б—В–∞–≤–ї—П—О—Й–µ–є. "–С–∞–љ–Ї–Є –Є–љ—В–µ—А–µ—Б—Г–µ—В –Њ—В–≤–µ—В –љ–∞ –≤–Њ–њ—А–Њ—Б: –Ї–∞–Ї–Є–µ –Њ—Д–Є—Б—Л —Б–∞–Љ—Л–µ –њ—А–Є–±—Л–ї—М–љ—Л–µ –Є –њ–Њ—З–µ–Љ—Г, вАУ –Њ–±—К—П—Б–љ—П–µ—В –†—Г—Б–ї–∞–љ –Ч–∞—А–Є–њ–Њ–≤, –Є—Б–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л–є –і–Є—А–µ–Ї—В–Њ—А "–°–Р–Я–†–Р–Э –У—А—Г–њ". вАУ –Ъ —Н—В–Њ–Љ—Г –і–Њ–±–∞–≤–ї—П–µ—В—Б—П —В—А–µ–±–Њ–≤–∞–љ–Є–µ –Љ–Њ–±–Є–ї—М–љ–Њ—Б—В–Є". –Я–Њ –µ–≥–Њ –Њ—Ж–µ–љ–Ї–∞–Љ, –≤ —Б—Д–µ—А–µ –Љ–Њ–±–Є–ї—М–љ—Л—Е —А–µ—И–µ–љ–Є–є –≤—Л—Б–Њ–Ї–Є–Љ —Б–њ—А–Њ—Б–Њ–Љ –њ–Њ–ї—М–Ј—Г—О—В—Б—П HR-–њ—А–Є–ї–Њ–ґ–µ–љ–Є—П, –∞–љ–∞–ї–Є—В–Є—З–µ—Б–Ї–Є–µ —А–µ—И–µ–љ–Є—П, —А–µ—И–µ–љ–Є—П –і–ї—П –Ї–∞–Ј–љ–∞—З–µ–є—Б—В–≤–∞, —Б–Є—Б—В–µ–Љ—Л –±—О–і–ґ–µ—В–Є—А–Њ–≤–∞–љ–Є—П.

–С–∞–љ–Ї–Є: –∞—А—Е–Є—В–µ–Ї—В—Г—А–∞ –±—Г–і—Г—Й–µ–≥–Њ

–°–Њ–≤—А–µ–Љ–µ–љ–љ—Л–µ –Ш–Ґ-–Є–љ—Б—В—А—Г–Љ–µ–љ—В—Л –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П—О—В –Ї–Њ–ї–Њ—Б—Б–∞–ї—М–љ—Л–µ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –њ—А–Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є —Б–µ—А–≤–Є—Б–Њ–≤, –≤ —А–µ–Ј—Г–ї—М—В–∞—В–µ –≤ –±–∞–љ–Ї–Є–љ–≥ –њ—А–Є—И–ї–Є —В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є. –° —В–Њ—З–Ї–Є –Ј—А–µ–љ–Є—П —Б–Њ–Ј–і–∞–љ–Є—П –Ш–Ґ-–∞—А—Е–Є—В–µ–Ї—В—Г—А—Л –±–∞–љ–Ї–∞ –±—Г–і—Г—Й–µ–≥–Њ –Њ–±—П–Ј–∞—В–µ–ї—М–љ—Л–Љ–Є —Б—В–∞–љ–Њ–≤—П—В—Б—П —Ж–µ–љ—В—А–∞–ї–Є–Ј–∞—Ж–Є—П —А–µ—Б—Г—А—Б–Њ–≤, –∞–Ї—В–Є–≤–љ–Њ–µ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –Њ–±–ї–∞—З–љ—Л—Е —В–µ—Е–љ–Њ–ї–Њ–≥–Є–є, –Љ—Г–ї—М—В–Є–Ї–∞–љ–∞–ї—М–љ–Њ—Б—В—М –Ї–∞–Ї –і–ї—П –Ї–ї–Є–µ–љ—В–Њ–≤, —В–∞–Ї –Є –і–ї—П —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤.

–Ф–µ—П—В–µ–ї—М–љ–Њ—Б—В—М –±–∞–љ–Ї–∞ —Б—В–Њ–Є—В –Є–љ—Д–Њ—А–Љ–∞—В–Є–Ј–Є—А–Њ–≤–∞—В—М —З–µ—А–µ–Ј –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б—Л, –Ї–Њ—В–Њ—А—Л–µ –±—Г–і—Г—В —Б–Њ–Ј–і–∞–≤–∞—В—М—Б—П –Ї–Њ–ї–ї–µ–Ї—В–Є–≤–љ–Њ –Є –Љ–µ–љ—П—В—М—Б—П –≤ —А–µ–ґ–Є–Љ–µ –Њ–љ–ї–∞–є–љ. –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, —Н–Ї—Б–њ–µ—А—В—Л –Њ—В–Љ–µ—З–∞—О—В —А–∞—Б—В—Г—Й–Є–є —Б–њ—А–Њ—Б –љ–∞ –њ–Њ—А—В–∞–ї—М–љ—Л–µ —А–µ—И–µ–љ–Є—П –і–ї—П —А–∞–±–Њ—В—Л —Б –Ї–ї–Є–µ–љ—В–∞–Љ–Є, –њ—А–Є—З–µ–Љ –Њ—В–µ—З–µ—Б—В–≤–µ–љ–љ–∞—П –і–Є–љ–∞–Љ–Є–Ї–∞ –љ–∞–Љ–љ–Њ–≥–Њ –≤—Л—И–µ –Љ–Є—А–Њ–≤–Њ–є.

–Ь–µ–љ—П—О—В—Б—П —В—А–µ–±–Њ–≤–∞–љ–Є—П –љ–µ —В–Њ–ї—М–Ї–Њ –Ї –∞—А—Е–Є—В–µ–Ї—В—Г—А–µ, –љ–Њ –Є –Ї –Љ–µ—В–Њ–і–Њ–ї–Њ–≥–Є–Є –≤–љ–µ–і—А–µ–љ–Є—П. –Т –њ–µ—А–≤—Г—О –Њ—З–µ—А–µ–і—М –њ—А–Њ—Б–ї–µ–ґ–Є–≤–∞–µ—В—Б—П —Б—В—А–µ–Љ–ї–µ–љ–Є–µ –±–∞–љ–Ї–Њ–≤ —Б–Њ–Ї—А–∞—В–Є—В—М —Б—А–Њ–Ї–Є. –Х—Б–ї–Є —Б–µ–≥–Њ–і–љ—П –≤–љ–µ–і—А–µ–љ–Є–µ –±–Є–Ј–љ–µ—Б-–њ—А–Є–ї–Њ–ґ–µ–љ–Є—П –Ј–∞–љ–Є–Љ–∞–µ—В –њ–Њ–ї–≥–Њ–і–∞ вАУ –≥–Њ–і, –Р–С–° вАУ –Њ—В –≥–Њ–і–∞, —В–Њ –≤ —Б—А–µ–і–љ–µ—Б—А–Њ—З–љ–Њ–є –њ–µ—А—Б–њ–µ–Ї—В–Є–≤–µ –њ–µ—А–Є–Њ–і –њ—А–µ–і–ї–∞–≥–∞–µ—В—Б—П —Б–Њ–Ї—А–∞—В–Є—В—М –і–Њ –Љ–µ—Б—П—Ж–∞ –і–ї—П "–ї–µ–≥–Ї–Є—Е" –њ—А–Є–ї–Њ–ґ–µ–љ–Є–є –Є —В—А–µ—Е вАУ –і–ї—П "—В—П–ґ–µ–ї—Л—Е". –Т—Л–њ–Њ–ї–љ–Є—В—М –њ–µ—А–µ—З–Є—Б–ї–µ–љ–љ—Л–µ —Г—Б–ї–Њ–≤–Є—П –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ —В–Њ–ї—М–Ї–Њ –њ—А–Є —Г—Б–ї–Њ–≤–Є–Є –Ї–Њ–Љ–њ–Њ–љ–µ–љ—В–љ–Њ–≥–Њ –њ–Њ–і—Е–Њ–і–∞. "–Т–∞–ґ–µ–љ –Ї–Њ–Љ–њ–Њ–љ–µ–љ—В–љ–Њ-–љ–µ–Ј–∞–≤–Є—Б–Є–Љ—Л–є –њ–Њ–і—Е–Њ–і, —Б–Њ–і–µ—А–ґ–Є–Љ–Њ–µ –Ї–Њ–Љ–њ–Њ–љ–µ–љ—В—Л –і–Њ–ї–ґ–љ–Њ –±—Л—В—М —Б–Ї—А—Л—В–Њ –Ј–∞ –Є–љ—В–µ—А—Д–µ–є—Б–Њ–Љ, —З—В–Њ–±—Л –±–Є–Ј–љ–µ—Б-–њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї–Є –Љ–Њ–≥–ї–Є —Г–і–Њ–±–љ–Њ –Є –±—Л—Б—В—А–Њ –њ—А–Њ–≤–Њ–і–Є—В—М –љ–∞—Б—В—А–Њ–є–Ї—Г –њ—А–Њ–і—Г–Ї—В–Њ–≤", вАУ –Њ—В–Љ–µ—В–Є–ї –Р–ї–µ–Ї—Б–µ–є –®–Є—А–Њ–Ї–Є—Е, –≤–Є—Ж–µ-–њ—А–µ–Ј–Є–і–µ–љ—В, –≥–ї–∞–≤–љ—Л–є –Є—Б–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л–є –і–Є—А–µ–Ї—В–Њ—А –њ–Њ –Ш–Ґ –§–Ъ "–£—А–∞–ї—Б–Є–±".

–£—Б–Ї–Њ—А–Є—В—М –≤–љ–µ–і—А–µ–љ–Є–µ –±–Є–Ј–љ–µ—Б-–њ—А–Є–ї–Њ–ґ–µ–љ–Є–є —В–µ–Љ —В—П–ґ–µ–ї–µ–µ, —З–µ–Љ –±–Њ–ї–µ–µ –Є–Ј–Њ—Й—А–µ–љ–љ—Л–Љ–Є —Б—В–∞–љ–Њ–≤—П—В—Б—П –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї–Є, —Б—В—А–µ–Љ—П—Й–Є–µ—Б—П –Љ–Є–љ–Є–Љ–Є–Ј–Є—А–Њ–≤–∞—В—М —А–Є—Б–Ї–Є. –Т —А–µ–Ј—Г–ї—М—В–∞—В–µ —А–Њ–ґ–і–∞—О—В—Б—П –≤—Б–µ –љ–Њ–≤—Л–µ —В—А–µ–±–Њ–≤–∞–љ–Є—П, –Њ–±—Б–ї–µ–і–Њ–≤–∞–љ–Є–µ –Ј–∞—В—П–≥–Є–≤–∞–µ—В—Б—П. –Т–Є—В–∞–ї–Є–є –Ч–∞–љ–Є–љ, –і–Є—А–µ–Ї—В–Њ—А –њ–Њ –Љ–∞—А–Ї–µ—В–Є–љ–≥—Г –Є —А–∞–±–Њ—В–µ —Б –Ї–ї–Є–µ–љ—В–∞–Љ–Є –Ї–Њ–Љ–њ–∞–љ–Є–Є "–Я—А–Њ–≥—А–∞–Љ–С–∞–љ–Ї", –њ—А–µ–і–ї–Њ–ґ–Є–ї –Є–љ–Њ–є –њ–Њ–і—Е–Њ–і –Ї –≤–љ–µ–і—А–µ–љ–Є—О –±–Є–Ј–љ–µ—Б-–њ—А–Є–ї–Њ–ґ–µ–љ–Є–є: –љ–Њ–≤—Л–µ —В—А–µ–±–Њ–≤–∞–љ–Є—П, –Ј–∞—Д–Є–Ї—Б–Є—А–Њ–≤–∞–љ–љ—Л–µ –і–Њ–Ї—Г–Љ–µ–љ—В–∞–ї—М–љ–Њ, –≤–≤–µ—Б—В–Є –≤ —Б–Є—Б—В–µ–Љ—Г –≥–Є–±–Ї–Є–Љ–Є –љ–∞—Б—В—А–Њ–є–Ї–∞–Љ–Є, –Њ—В–≤–µ—Б—В–Є –Њ–і–Є–љ –і–µ–љ—М –љ–∞ —В–µ—Б—В–Є—А–Њ–≤–∞–љ–Є–µ, –і–Њ—А–∞–±–Њ—В–∞—В—М –њ–Њ –Ј–∞–Љ–µ—З–∞–љ–Є—П–Љ. –Х–≥–Њ –Њ–њ—Л—В –њ–Њ–Ї–∞–Ј–∞–ї, —З—В–Њ –≤ —Б—А–µ–і–љ–µ–Љ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ —В—А–µ—Е –Є—В–µ—А–∞—Ж–Є–є, –њ—А–Є —Н—В–Њ–Љ –Ј–∞—З–∞—Б—В—Г—О —Б–љ–Є–Љ–∞–µ—В—Б—П –њ–Њ—В—А–µ–±–љ–Њ—Б—В—М –≤ –љ–Њ–≤—Л—Е —А–µ—И–µ–љ–Є—П—Е. "–Э–Њ–≤—Л–є –њ–Њ–і—Е–Њ–і –њ–Њ–Ј–≤–Њ–ї—П–µ—В –љ–µ —В–Њ–ї—М–Ї–Њ –Є–љ—Д–Њ—А–Љ–∞—В–Є–Ј–Є—А–Њ–≤–∞—В—М –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–є —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї, –љ–Њ –Є –≤ 1,5-2 —А–∞–Ј–∞ —Б–Њ–Ї—А–∞—В–Є—В—М –Ґ–°–Ю. –°—А–Њ–Ї –≤–љ–µ–і—А–µ–љ–Є—П –Р–С–° –Є–Ј 12-—В–Є –Љ–Њ–і—Г–ї–µ–є –Љ–Њ–ґ–µ—В —Б–Њ—Б—В–∞–≤–Є—В—М –њ–Њ–ї–≥–Њ–і–∞, –њ–µ—А–≤—Л–є —Н—В–∞–њ –Ј–∞–љ–Є–Љ–∞–µ—В 2 –Љ–µ—Б—П—Ж–∞", вАУ –Њ—В–Љ–µ—В–Є–ї –Т–Є—В–∞–ї–Є–є –Ч–∞–љ–Є–љ.

–Э–µ –Љ–µ–љ–µ–µ –≤–∞–ґ–љ—Л —Б—В–∞–љ–і–∞—А—В–Є–Ј–∞—Ж–Є—П —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е –њ—А–Њ–і—Г–Ї—В–Њ–≤, —Б–љ–Є–ґ–µ–љ–Є–µ –Є–Ј–і–µ—А–ґ–µ–Ї –љ–∞ –Ш–Ґ-–Є–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А—Г. –Я–Њ—Б–ї–µ–і–љ–µ–µ —Г—Б–ї–Њ–≤–Є–µ –Љ–Њ–ґ–љ–Њ –≤—Л–њ–Њ–ї–љ–Є—В—М –њ—А–Є –Њ–±—А–∞—Й–µ–љ–Є–Є –Ї –∞—Г—В—Б–Њ—А—Б–µ—А—Г. –Я–Њ –Љ–љ–µ–љ–Є—О –Р–љ–і—А–µ—П –Т–Є—Б—П—Й–µ–≤–∞, –њ—А–µ–і—Б–µ–і–∞—В–µ–ї—П –њ—А–∞–≤–ї–µ–љ–Є—П –У–Ъ –¶–§–Ґ, –≤–µ–љ–і–Њ—А –≤–њ–Њ–ї–љ–µ –Љ–Њ–ґ–µ—В —Б—В–∞—В—М —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є–Љ –њ–∞—А—В–љ–µ—А–Њ–Љ –±–∞–љ–Ї–∞, –≤–Ј—П–≤ –љ–∞ —Б–µ–±—П –Ј–∞–±–Њ—В—Л –Њ –µ–≥–Њ –Ш–Ґ-–Є–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А–µ. "–£–ґ–µ 8 –±–∞–љ–Ї–Њ–≤ —Б—В–∞–ї–Є –Ї–ї–Є–µ–љ—В–∞–Љ–Є –¶–§–Ґ –Ї–∞–Ї –Ї–Њ–Љ–њ–ї–µ–Ї—Б–љ–Њ–≥–Њ –∞—Г—В—Б–Њ—А—Б–µ—А–∞, вАУ —А–∞—Б—Б–Ї–∞–Ј–∞–ї –Њ–љ. вАУ –Т 2013-2014 –≥–≥. –Љ—Л –њ–ї–∞–љ–Є—А—Г–µ–Љ —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ —Г–≤–µ–ї–Є—З–Є—В—М —З–Є—Б–ї–Њ —В–∞–Ї–Є—Е –±–∞–љ–Ї–Њ–≤".